par draiss Jeu 23 Juil - 16:07

par draiss Jeu 23 Juil - 16:07

Le montant sur lequel vous vous êtes mis d'accord avec cet intervenant étranger est un montant net. C'est à dire, si la RAS est de 10%, vous allez diviser ce montant net par 0.90 pour avoir le brut.

Le montant brut dégagé doit figurer dans un compte de charges ( voir la nature de la prestation) en créditant deux comptes :

Compte fournisseur étranger pour le montant que vous allez débourser pour l'intervenant étranger.

Compte État créditeur pour le montant de la RAS.

Après, vous allez débiter le compte État créditeur en créditant un compte de trésorerie lors du règlement de la RAS.

Il reste également que cette opération est soumise à la TVA. il faut donc la calculer sur le brut, la déclarer et la payer dans son trimestre convenable.

Ce schéma est une proposition modeste qui peut contenir un

e erreur ou plus, donc il faut voir et revoir.

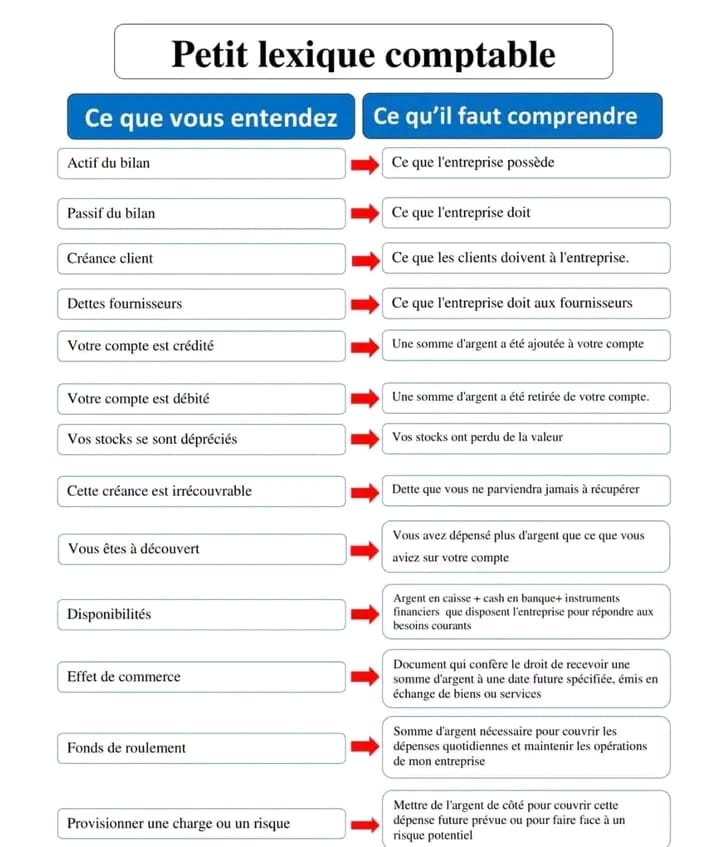

» Petit Lexique Comptable

» Taxe professionnelle .

» SOCIETE INSTALLEE EN ZONE FRANCHE

» déductibilité des dons

» Facture Electronique

» REMBOURSEMENT DE TVA / RAS DE TVA

» DIVIDENDE SARL AU

» Etat de rapprochement bancaire

» Evaluation des stocks