Les entreprises peuvent exercer des activités différentes au regard de la TVA.

Ainsi une entreprise peut exercer au même temps les activités suivantes :

Activité taxable.

Activité exonérée avec droit de déduction.

Activité exonérée sans droit de déduction.

Activité hors Champ d’application de la TVA.

Se pose alors la problématique liée à la récupération de la TVA grevant les charges communes, l’entreprise doit-elle récupérer la totalité de la TVA grevant ses achats ou doit-elle y appliquer un pourcentage obtenu à travers l’analyse de la taxation de ses ventes ?

Le prorata de déduction vient pour régler ce problème, en effet le prorata est un pourcentage de déduction des charges communes.

Calcul du prorata de la TVA

Le prorata est obtenu en calculant la relation entre (le chiffre d’affaires taxable + chiffre d’affaires ouvrant droit à la récupération)/(totalité du chiffre d’affaires).

Ainsi, le pourcentage obtenu est utilisé pour la déduction partielle de la TVA grevant les charges communes.

Par charges communes, on entend par exemple les frais d’électricité, de téléphone …

Régularisation du prorata de la TVA

Le prorata est calculé à la fin de l’année civile et il est utilisé pour les besoins de la déduction de la TVA grevant les achats de l’année suivante. Se pose ainsi la problématique liée à la différence entre le prorata provisoire et le prorata définitif.

Le CGI répond à cette problématique, en effet l’entreprise doit effectuer une régularisation si la variation du prorata définitif est supérieure de 10% du prorata provisoire. Cette régularisation ne concerne que les achats immobilisés et non les achats d’exploitation.

A noter que pour les achats immobilisés et pendant une période de 5 ans, si l’entreprise constate que le prorata utilisé pour la récupération initiale est différent de 5% du prorata de l’année en cours, une régularisation de récupération ou de versement de TVA est à constater.

Ainsi une entreprise peut exercer au même temps les activités suivantes :

Activité taxable.

Activité exonérée avec droit de déduction.

Activité exonérée sans droit de déduction.

Activité hors Champ d’application de la TVA.

Se pose alors la problématique liée à la récupération de la TVA grevant les charges communes, l’entreprise doit-elle récupérer la totalité de la TVA grevant ses achats ou doit-elle y appliquer un pourcentage obtenu à travers l’analyse de la taxation de ses ventes ?

Le prorata de déduction vient pour régler ce problème, en effet le prorata est un pourcentage de déduction des charges communes.

Calcul du prorata de la TVA

Le prorata est obtenu en calculant la relation entre (le chiffre d’affaires taxable + chiffre d’affaires ouvrant droit à la récupération)/(totalité du chiffre d’affaires).

Ainsi, le pourcentage obtenu est utilisé pour la déduction partielle de la TVA grevant les charges communes.

Par charges communes, on entend par exemple les frais d’électricité, de téléphone …

Régularisation du prorata de la TVA

Le prorata est calculé à la fin de l’année civile et il est utilisé pour les besoins de la déduction de la TVA grevant les achats de l’année suivante. Se pose ainsi la problématique liée à la différence entre le prorata provisoire et le prorata définitif.

Le CGI répond à cette problématique, en effet l’entreprise doit effectuer une régularisation si la variation du prorata définitif est supérieure de 10% du prorata provisoire. Cette régularisation ne concerne que les achats immobilisés et non les achats d’exploitation.

A noter que pour les achats immobilisés et pendant une période de 5 ans, si l’entreprise constate que le prorata utilisé pour la récupération initiale est différent de 5% du prorata de l’année en cours, une régularisation de récupération ou de versement de TVA est à constater.

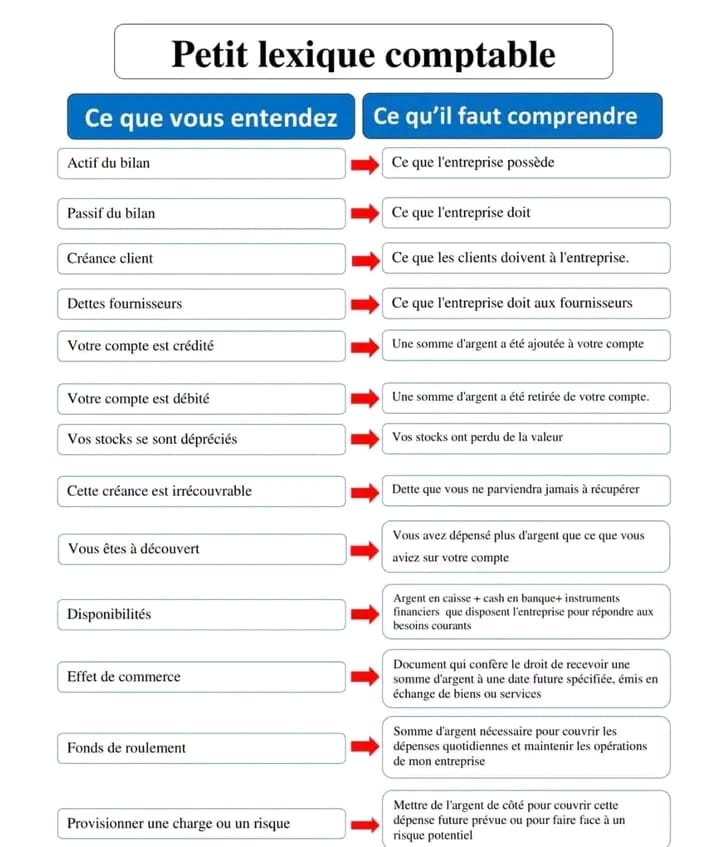

» Petit Lexique Comptable

» Taxe professionnelle .

» SOCIETE INSTALLEE EN ZONE FRANCHE

» déductibilité des dons

» Facture Electronique

» REMBOURSEMENT DE TVA / RAS DE TVA

» DIVIDENDE SARL AU

» Etat de rapprochement bancaire

» Evaluation des stocks