par MARDI ALLAH Sam 14 Jan - 23:11

par MARDI ALLAH Sam 14 Jan - 23:11

Bonsoir,

En complément du traitement comptable avancé par M. Hamza , je vous rappelle que, fiscalement, la subvention d’équilibre est considérée comme une recette accessoire soumise à la TVA entre les mains du bénéficiaire. La comptabilisation diffère selon la nature des opérations effectuées par le bénéficiaire de la subvention et selon sa forme juridique.

En effet, si l’activité subventionnée est soumise à la TVA, alors les subventions d’équilibre reçues suivent le même sort ( cas des transporteurs de marchandises et de voyageurs à l’intérieur du Maroc soumis au taux de 14%) (*) . Dans ce cas, je cois qu'on doit utiliser le compte En complément du traitement comptable avancé par M , je vous rappelle que fiscalement la subvention d’équilibre est considérée comme une recette accessoire soumise à la TVA entre les mains du bénéficiaire. La comptabilisation diffère selon la nature des opérations effectuées par le bénéficiaire de la subvention et selon sa forme juridique.

En effet, si l’activité subventionnée est soumise à la TVA, alors les subventions d’équilibre reçues suivent le même sort ( cas des transporteurs de marchandises et de voyageurs à l’intérieur du Maroc soumis au taux de 14%) (*) . Dans ce cas, je crois qu'on doit créditer aussi le compte 4455 " Etat TVA facturée".

Par contre, si les opérations subventionnées sont hors champs de la TVA ou exonérées sans droit à déduction (article 91) ou avec droit à déduction ( article 92 et 94), alors dans ces cas la subvention d’équilibre n’est pas soumise à la TVA ( cas du transport international et des services qui y sont liés).

(*) Si le bénéficiaire de la subvention est un transporteur, personne physique, dont le CA de l’année précédente ne dépasse pas 500 000 dhs – donc exonéré de la TVA- alors la subvention n’est pas soumise à la TVA.

Extrait de la note circulaire 717 DGI

3) Subventions

En général, il y a lieu de considérer que les subventions reçues par un assujetti ne sont pas imposables à la TVA quand elles présentent le caractère d'une libéralité, c'est à dire quand elles sont accordées sans contrepartie tel est le cas les subventions d’investissement accordées par exemple par l'Etat à certains investisseurs.

Par contre, lorsqu'il s'agit des subventions d’exploitation ou des subventions d’équilibre, celles-ci doivent être incluses dans le chiffre d'affaires imposable dès lors qu’elles sont octroyées dans le but par exemple de :

- soutenir le prix de vente d'un produit ou d'un service ;

- éponger un déficit dans la gestion ;

- prendre en charge une partie de dépenses de la formation professionnelle ;

- prendre en charge une partie de la masse salariale

Question/réponse DGI

TVA/ la subvention d’huile d’olive à l’exportation Réponse n° 42/2012 DLECI du 30/01/2012

La Direction Générale des Impôts a été informée que les sociétés industrielles bénéficient de la subvention accordée par le Ministère de l’Agriculture et destinée à soutenir le prix de l’huile d’olive à l’exportation.

Quel est le traitement fiscal réservé, en matière de TVA, à cette subvention ?

Réponse :

En application des dispositions des articles 89 (I-10°), 96 et 98 du Code général des Impôts (C.G.I), les subventions de fonctionnement reçues de l’Etat s’analysent en tant que recettes accessoires passibles de la TVA au taux normal de 20% dans les conditions du droit commun. Par conséquent, elles doivent être incluses dans le chiffre d'affaires imposable.

Néanmoins, la contribution octroyée par l’Etat à votre société pour soutenir le prix de l’huile d’olive à l’exportation est exonérée de la TVA dès lors qu'elle constitue une recette accessoire du chiffre d’affaires exonéré.

Par contre, si les opérations subventionnées sont hors champs de la TVA ou exonérées sans droit à déduction (article 91) ou avec droit à déduction ( article 92 et 94), alors dans ces cas la subvention d’équilibre n’est pas soumise à la TVA ( cas du transport international et des services qui y sont liés).

(*) Si le bénéficiaire de la subvention est un transporteur, personne physique, dont le CA de l’année précédente ne dépasse pas 500 000 dhs – donc exonéré de la TVA- alors la subvention n’est pas soumise à la TVA.

Extrait de la note circulaire 717 DGI

3) Subventions

En général, il y a lieu de considérer que les subventions reçues par un assujetti ne sont pas imposables à la TVA quand elles présentent le caractère d'une libéralité, c'est à dire quand elles sont accordées sans contrepartie tel est le cas les subventions d’investissement accordées par exemple par l'Etat à certains investisseurs.

Par contre, lorsqu'il s'agit des subventions d’exploitation ou des subventions d’équilibre, celles-ci doivent être incluses dans le chiffre d'affaires imposable dès lors qu’elles sont octroyées dans le but par exemple de :

- soutenir le prix de vente d'un produit ou d'un service ;

- éponger un déficit dans la gestion ;

- prendre en charge une partie de dépenses de la formation professionnelle ;

- prendre en charge une partie de la masse salariale

Question/réponse DGI

TVA/ la subvention d’huile d’olive à l’exportation Réponse n° 42/2012 DLECI du 30/01/2012

La Direction Générale des Impôts a été informée que les sociétés industrielles bénéficient de la subvention accordée par le Ministère de l’Agriculture et destinée à soutenir le prix de l’huile d’olive à l’exportation.

Quel est le traitement fiscal réservé, en matière de TVA, à cette subvention ?

Réponse :

En application des dispositions des articles 89 (I-10°), 96 et 98 du Code général des Impôts (C.G.I), les subventions de fonctionnement reçues de l’Etat s’analysent en tant que recettes accessoires passibles de la TVA au taux normal de 20% dans les conditions du droit commun. Par conséquent, elles doivent être incluses dans le chiffre d'affaires imposable.

Néanmoins, la contribution octroyée par l’Etat à votre société pour soutenir le prix de l’huile d’olive à l’exportation est exonérée de la TVA dès lors qu'elle constitue une recette accessoire du chiffre d’affaires exonéré.

» RETOUR DE FONDS

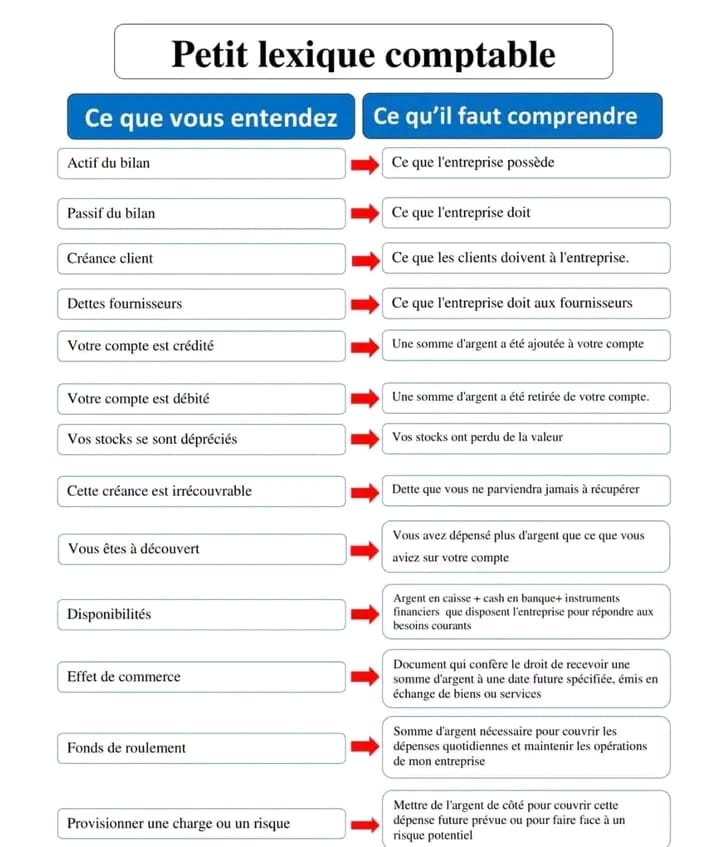

» Petit Lexique Comptable

» Taxe professionnelle .

» SOCIETE INSTALLEE EN ZONE FRANCHE

» déductibilité des dons

» Facture Electronique

» REMBOURSEMENT DE TVA / RAS DE TVA

» DIVIDENDE SARL AU

» Etat de rapprochement bancaire