À la fin de chaque exercice comptable, l’entreprise doit effectuer un certain nombre de travaux comptables (appelés également travaux d’inventaire ou de révision comptable). Ce processus comptable englobe un travail de saisie d’écritures de régularisation afin de présenter des comptes propres et fidèles à la réalité économique et financière de l’entreprise. Nous allons vous détailler en quelques lignes les différents comptes à régulariser à la fin de l’exercice comptable.

Qu’est-ce qu’une écriture de régularisation en comptabilité ?

Un compte de régularisation représente un compte comptable, visant à rattacher un produit ou une charge à l’exercice comptable de l’utilisation du service ou du bien en question et non à l’exercice comptable de l’encaissement ou de la facturation. Ainsi, une écriture de régularisation consiste à ajuster le solde d’un certain nombre de postes sur le plan de la comptabilité, Ces écritures doivent impérativement être enregistrées et par la suite reportées au grand livre général avant de dresser le compte de résultat fonctionnel et le bilan. L’existence de ces régularisations est due à l’application de normes appelées les principes comptables et notamment au principe de séparation des exercices comptables.

Les écritures de régularisation peuvent avoir lieu à deux moments différents du cycle de vie de l’entreprise :

Lors de l’établissement de situations comptables intermédiaires : il s’agit de « bilans provisoires » que l’entreprise décide d’établir d’elle-même ou qui lui sont imposés par des dispositions légales ou statutaires ;

Et, dans tous les cas, lors de la clôture de l’exercice comptable : avant de faire son bilan comptable et ainsi de produire des comptes annuels définitifs, les écritures de régularisation doivent être enregistrées dans le cas échéant.

Quelles sont les comptes à régulariser en comptabilité ?

En comptabilité, les régularisations comprennent les produits à recevoir et les charges à payer, mais également les charges à repartir sur différents exercices ainsi que les écarts de reconversion actif/passif, les stocks, les comptes d’attente, les amortissements, les provisions et dépréciations.

A- Les charges et les produits

Ces écritures découlent du principe d’indépendance des exercices. Ainsi, toutes les charges concernant une année, même si les factures n’ont pas encore été reçues, doivent passer sur l’exercice correspondant. Il en va de même pour les produits.

1-Les charges à payer

Les charges à payer ou factures non parvenues sont les livraisons déjà reçues ou les prestations déjà réalisées alors que la facture n’a pas encore été reçue. Ces charges doivent être enregistrées.

Mais il existe tout un tas d’autres comptes pour les charges à payer en fonction de leur nature : les intérêts courus, les dettes fiscales, les dettes sociales… Dans ce cas l’écriture sera différente.

2-Les charges constatées d’avance

Les charges constatées d’avance sont les dépenses enregistrées par anticipation. La facture a été reçue et enregistrée mais la livraison n’a pas été reçue ou la prestation n’a pas été réalisée. Elles doivent être annulées.

3-Les charges à répartir :

Les charges à répartir sur plusieurs exercices sont débitées par le crédit du compte de produit 719 « transfert de charge » du montant des charges engagées dans l’exercice, et comptabilisées en classe 6, que l’on veut transférer sur les exercices ultérieurs.

La répartition des charges se fait ensuite au moyen d’un amortissement sur une durée maximum de 5 ans sans prorata temporis.

NB : les frais d’émission des emprunts et les frais d’acquisition des immobilisations, droits de mutation, honoraires et frais d’accès peuvent être ainsi étalés sur plusieurs exercices (fiscalement sur 5 ans maximum).

4-Les produits à recevoir

Les produits à recevoir ou factures à établir sont les livraisons déjà effectuées ou les prestations déjà réalisées alors que la facture n’a pas encore été émise. Ces produits doivent être constatés.

5-Les produits constatés d’avance

Les produits constatés d’avance sont les produits enregistrés alors que la livraison n’est pas encore effectuée ou que la prestation n’est pas encore réalisée. Ils doivent être neutralisés au niveau des produits de l’exercice.

B- Les amortissements

Les amortissements correspondent à la constatation de la perte de valeur d’une immobilisation dans le temps, en raison de son utilisation et de son ancienneté. En effet, l’enregistrement comptable d’une immobilisation se fait à l’actif dans le bilan de l’entreprise. Il n’y a pas d’impact au niveau du résultat. L’amortissement constitue une charge qui viendra baisser le résultat.

A chaque clôture comptable, les écritures d’amortissements doivent donc être calculées et enregistrées en comptabilité. Le calcul se fait grâce à un tableau d’amortissement.

C- Les stocks

A chaque fin d’année, l’entreprise doit déterminer son stock final et sa variation de stock :

Le stock final est un élément du patrimoine de l’entreprise et sera donc enregistré à l’actif dans le bilan ;

La variation de stock va permettre de n’enregistrer en comptabilité que le coût d’achat des marchandises vendus et non celui des marchandises achetées. Il s’agit de la différence entre le stock final et le stock initial.

Avant de procéder à ces écritures, il faudra donc valoriser le stock. C’est pourquoi un inventaire physique est réalisé au moins une fois par an (en fin d’exercice comptable). Il permettra de confronter le stock physique au stock théorique (stock initial – sorties de stock + entrées en stock) et de dégager probablement des pertes en quantité ou des dépréciations.

Les stocks comptés sont ensuite valorisés en fonction de la méthode choisie (CUMP, LIFO ou FIFO). Attention la méthode du LIFO est interdite suivant les dispositions comptables et fiscales au Maroc.

D- Les provisions et dépréciations

Les provisions et les dépréciations sont des moyens de constater la perte de valeur d’un actif. Cette perte ne peut toutefois être qu’estimée tant au niveau du montant que de la date.

A chaque clôture, un état des lieux est fait pour savoir si l’entreprise doit reprendre une partie ou l’intégralité des provisions et des dépréciations. A l’ouverture de l’exercice suivant, elle réalisera des extournes afin de les annuler.

E- Les écarts de conversion

Les écarts de conversion ou différence de change surviennent lorsque le montant des créances et des dettes au moment de la clôture de l’exercice est différent de celui apparaissant en comptabilité (créances ou dettes en monnaie étrangère). Ils peuvent se traduire par une perte de change probable, écart de provision passif ou encore un gain de change probable : un écart de conversion actif.

F- Les comptes d’attente

Utilisé de manière provisoire, le compte d’attente doit également être soldé en fin d’exercice. Il intervient généralement dans le cadre de la régulation d’opérations diverses faisant suite à :

Un manque d’une ou plusieurs factures ;

Une imputation requérant une décision ;

Une opération nécessitant des informations complémentaires.

PAR SOUFYANE

» RETOUR DE FONDS

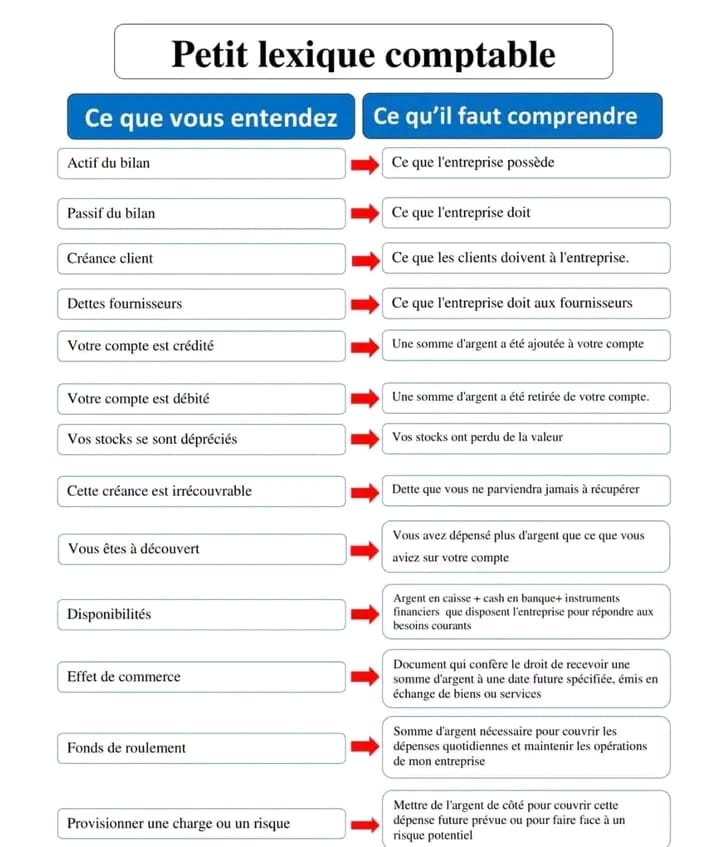

» Petit Lexique Comptable

» Taxe professionnelle .

» SOCIETE INSTALLEE EN ZONE FRANCHE

» déductibilité des dons

» Facture Electronique

» REMBOURSEMENT DE TVA / RAS DE TVA

» DIVIDENDE SARL AU

» Etat de rapprochement bancaire