CONSULTER ICI PROJET DE LOI DE FINANCES RECTIFICATIVE N° 35-20 POUR L’ANNÉE BUDGÉTAIRE 2020

مشروع قانون المالية رقم 20-35 المعدل لسنة 2020 باللغة العربية

« Les contribuables doivent, selon les cas cités ci-dessous,

« souscrire cette déclaration, sur ou d’après un imprimé modèle

« établi par l’administration et procéder au paiement spontané

« des droits complémentaires jusqu’au 15 décembre 2020 :

« A – Les contribuables ..…...........par le présent code.

« B – ..................................................................................

« C – ....................................................................................

« D – ..............……… des procédures de contrôle prévues

« par le présent code.

« XXIX. – A titre transitoire ………..............………..et

« pénalités prévues par le présent code, sous réserve de déposer

« avant l’expiration du mois de décembre 2020, une déclaration

« sur ou d’après un imprimé modèle établi par l’administration.

« Ces contribuables …….............……..................................

« ……...................................………… aux règles de droit commun.

« XXX. – ……………...............................................……..…

(la suite sans modification.)

II. – Le code général des impôts précité est complété par les articles 247 bis et 247 ter comme suit :

« Article 247 bis. – Dispositions transitoires pour la

« lutte contre les répercussions de la pandémie du coronavirus

« "covid-19"

« I.– Sont considérées comme des charges déductibles,

« à répartir sur plusieurs exercices :

« du territoire national, pour faire face à

« la propagation de la pandémie du coronavirus-

« "covid-19", et qui sont liées à la sous activité

« par rapport à la capacité normale de production ou

« de fonctionnement prévue pour 2020.

« Ces charges doivent être transférées au compte

« "charges à répartir sur plusieurs exercices" et amorties à taux

« constant sur cinq (5) exercices, à partir du premier exercice

« de leur constatation en comptabilité.

« II. – Par dérogation aux dispositions de l'article

« 133- I (B-7° et F-1°) ci-dessus, bénéficient d'une réduction

« de 50% des droits d'enregistrement, les actes portant acquisition,

« à titre onéreux, de locaux construits affectés à l'habitation

« ainsi que les actes portant acquisition desdits locaux par

« les établissements de crédit ou organismes assimilés, objet

« d'opérations commerciales ou financières, dans le cadre

« d'un contrat « Mourabaha », « Ijara Mountahia Bitamlik » ou

« « Moucharaka Moutanakissa ».

« Cette réduction est accordée aux actes d'acquisitions

« précités dont le montant de la base imposable n'excède pas

« un million (1.000.000) de dirhams, établis durant la période

« allant de la date de publication de la présente loi de finances

« rectificative au « Bulletin officiel » jusqu'au 31 décembre 2020.

« Article 247 ter. – Encouragement du paiement mobile

« I. – A titre transitoire, le montant du chiffre d’affaires

« réalisé par paiement mobile n’est pas pris en compte pour

« la détermination :

« – de la base imposable de l’impôt sur le revenu dû au

« titre des revenus professionnels, visée aux articles 38 et 40 ci-dessus et ;

« – des seuils prévus aux articles 39, 41, 89-I-2°- b) et

« 91-II-3° ci-dessus.

« II. – Les dispositions du I ci-dessus sont applicables

« aux déclarations souscrites au titre des années 2020 à 2024. »

« souscrire cette déclaration, sur ou d’après un imprimé modèle

« établi par l’administration et procéder au paiement spontané

« des droits complémentaires jusqu’au 15 décembre 2020 :

« A – Les contribuables ..…...........par le présent code.

« B – ..................................................................................

« C – ....................................................................................

« D – ..............……… des procédures de contrôle prévues

« par le présent code.

« XXIX. – A titre transitoire ………..............………..et

« pénalités prévues par le présent code, sous réserve de déposer

« avant l’expiration du mois de décembre 2020, une déclaration

« sur ou d’après un imprimé modèle établi par l’administration.

« Ces contribuables …….............……..................................

« ……...................................………… aux règles de droit commun.

« XXX. – ……………...............................................……..…

(la suite sans modification.)

II. – Le code général des impôts précité est complété par les articles 247 bis et 247 ter comme suit :

« Article 247 bis. – Dispositions transitoires pour la

« lutte contre les répercussions de la pandémie du coronavirus

« "covid-19"

« I.– Sont considérées comme des charges déductibles,

« à répartir sur plusieurs exercices :

« – les sommes versées par les entreprises soumises « à l’impôt sur les sociétés ou à l’impôt sur le revenu « au titre des revenus professionnels et/ou agricoles, « déterminés selon le régime du résultat net réel « ou celui du résultat net simplifié, sous forme de « contributions, dons ou legs au « Fonds spécial « pour la gestion de la pandémie du coronavirus « ’’Le covid-19’’ », créé par le décret n° 2-20-269 du « 21 rejeb 1441 (16 mars 2020) ;

« – les charges de structure fixes, engagées ou supportées « par les entreprises précitées durant la période de « l’état d’urgence sanitaire déclaré sur l’ensemble

« du territoire national, pour faire face à

« la propagation de la pandémie du coronavirus-

« "covid-19", et qui sont liées à la sous activité

« par rapport à la capacité normale de production ou

« de fonctionnement prévue pour 2020.

« Ces charges doivent être transférées au compte

« "charges à répartir sur plusieurs exercices" et amorties à taux

« constant sur cinq (5) exercices, à partir du premier exercice

« de leur constatation en comptabilité.

« II. – Par dérogation aux dispositions de l'article

« 133- I (B-7° et F-1°) ci-dessus, bénéficient d'une réduction

« de 50% des droits d'enregistrement, les actes portant acquisition,

« à titre onéreux, de locaux construits affectés à l'habitation

« ainsi que les actes portant acquisition desdits locaux par

« les établissements de crédit ou organismes assimilés, objet

« d'opérations commerciales ou financières, dans le cadre

« d'un contrat « Mourabaha », « Ijara Mountahia Bitamlik » ou

« « Moucharaka Moutanakissa ».

« Cette réduction est accordée aux actes d'acquisitions

« précités dont le montant de la base imposable n'excède pas

« un million (1.000.000) de dirhams, établis durant la période

« allant de la date de publication de la présente loi de finances

« rectificative au « Bulletin officiel » jusqu'au 31 décembre 2020.

« Article 247 ter. – Encouragement du paiement mobile

« I. – A titre transitoire, le montant du chiffre d’affaires

« réalisé par paiement mobile n’est pas pris en compte pour

« la détermination :

« – de la base imposable de l’impôt sur le revenu dû au

« titre des revenus professionnels, visée aux articles 38 et 40 ci-dessus et ;

« – des seuils prévus aux articles 39, 41, 89-I-2°- b) et

« 91-II-3° ci-dessus.

« II. – Les dispositions du I ci-dessus sont applicables

« aux déclarations souscrites au titre des années 2020 à 2024. »

III. – Sont abrogées à compter de la date de publication de la présente loi de finances rectificative au « Bulletin officiel », les dispositions des articles 38-IV et 40-III du code général des impôts précité.

Dernière édition par adnan2012 le Ven 18 Déc - 13:26, édité 1 fois

» RETOUR DE FONDS

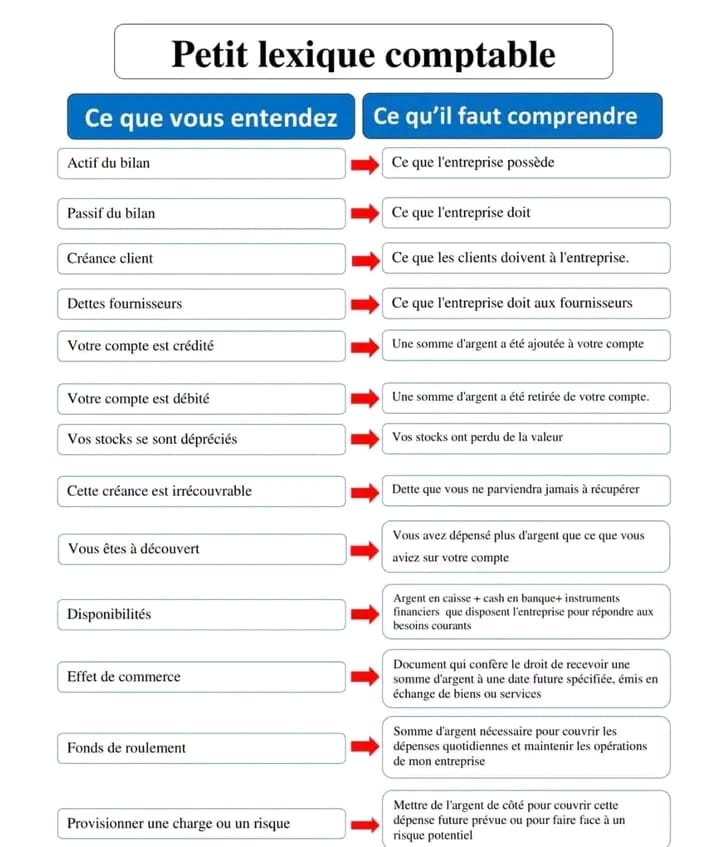

» Petit Lexique Comptable

» Taxe professionnelle .

» SOCIETE INSTALLEE EN ZONE FRANCHE

» déductibilité des dons

» Facture Electronique

» REMBOURSEMENT DE TVA / RAS DE TVA

» DIVIDENDE SARL AU

» Etat de rapprochement bancaire