par MARDI ALLAH Lun 12 Déc - 22:46

par MARDI ALLAH Lun 12 Déc - 22:46

Cher monsieur,

Je crois que le CGI est clair sur ce point ; le texte parle de l’’année et non de l’exercice comptable ou de l’exercice fiscal.

Les dispositions de l'article 71 du C.G.I prévoient que l'I.R est établi chaque année en raison du revenu global acquis par le contribuable au cours de l'année précédente.

La déclaration des traitements et salaires ( 9421) comporte les renseignements, les indications et les éléments nécessaires à la détermination du revenu net imposable, base de calcul de l’IR. Ceci permet à l’administration de s’assurer , pour un salarié « X » , si l’impôt retenu correspond bien au salaire net imposable acquis au cours d’une année civile donnée.

Comme vous savez, en matière d’IR, la période d’imposition coïncide obligatoirement avec l’année civile (à la différence de l’IS dont l’exercice peut chevaucher entre deux années civiles) .

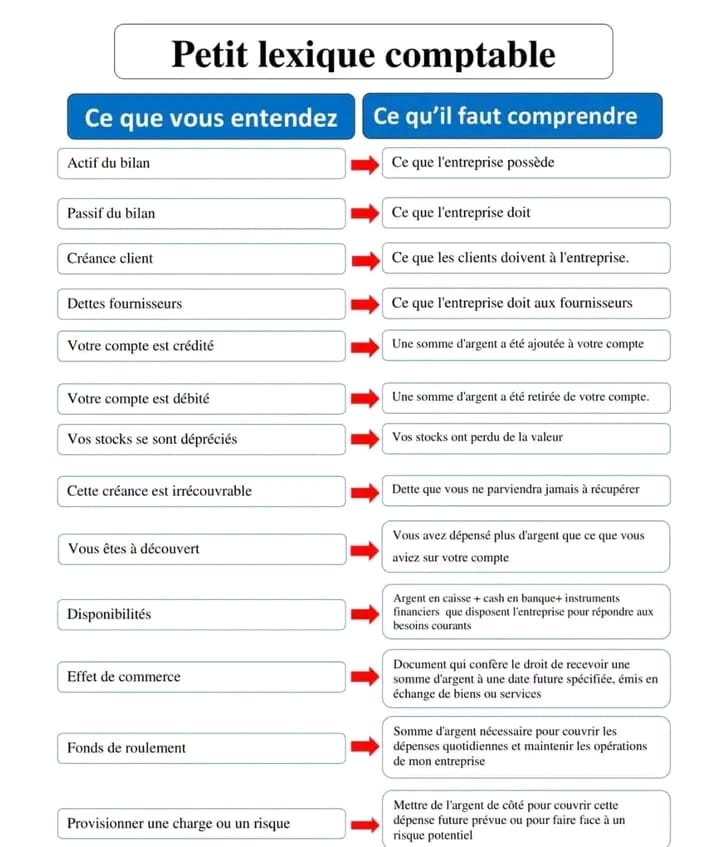

» Petit Lexique Comptable

» Taxe professionnelle .

» SOCIETE INSTALLEE EN ZONE FRANCHE

» déductibilité des dons

» Facture Electronique

» REMBOURSEMENT DE TVA / RAS DE TVA

» DIVIDENDE SARL AU

» Etat de rapprochement bancaire

» Evaluation des stocks