Article 157.- Retenue à la source sur les honoraires versés aux médecins non soumis à la taxe professionnelle

Les cliniques et établissements assimilés sont tenus d'opérer pour le compte du Trésor, dans les conditions prévues à l’article 151-III ci-dessus, une retenue à la source sur les honoraires et rémunérations versés aux médecins non soumis à la taxe professionnelle qui effectuent des actes médicaux ou chirurgicaux dans lesdits cliniques et établissements.

Article 151.- Déclaration des rémunérations versées à des tiers

I.- Toute entreprise exerçant une activité au Maroc, y compris les sociétés non résidentes ayant opté pour l'imposition forfaitaire, doit lorsqu'elle alloue à des contribuables inscrits à la taxe professionnelle,

à l'impôt sur les sociétés ou à l’impôt sur le revenu des honoraires, commissions, courtages et autres rémunérations de même nature ou des rabais, remises et ristournes accordés après facturation, produire, en même temps que les déclarations prévues aux articles 20, 82, 85 et 150 ci-dessus et dans les délais fixés par lesdits articles, une déclaration des sommes comptabilisées au cours de l'exercice comptable précédent au titre des rémunérations précitées. La déclaration dont il est délivré récépissé, est établie sur ou d'après un imprimé-modèle de l'administration et contient, pour chacun des bénéficiaires, les indications suivantes : 1°- les nom, prénoms ou raison sociale ; 2°- la profession ou nature de l'activité et l’adresse ; 3°-.le numéro d'identification à la taxe professionnelle ou l’identification à l’impôt sur les sociétés ou à l’impôt sur le revenu ; 4°- le numéro d'inscription à la caisse nationale de sécurité sociale ; 5°- le montant, par catégorie, des sommes allouées au titre des : - honoraires ; - commissions, courtages et autres rémunérations similaires ; - rabais, remises et ristournes accordés après facturation.

II.- Pour les médecins soumis à la taxe professionnelle, les cliniques et établissements assimilés sont tenus de produire, en même temps que les déclarations prévues par les articles 20, 82, 85 et 150 ci-dessus et dans les délais fixés par lesdits articles, une déclaration annuelle relative aux actes chirurgicaux ou médicaux que ces médecins y effectuent. La déclaration dont il est délivré récépissé, doit être établie sur ou d'après un imprimé-modèle de l'administration et contenir, par médecin les indications suivantes : 1°- les nom, prénoms et adresse professionnelle ; 2°- la spécialité ; 3°- le numéro d'identification fiscale ; 4°-le nombre global annuel des actes médicaux ou chirurgicaux effectués par le médecin, relevant de la lettre clé "K".

III.- Pour les médecins non soumis à la taxe professionnelle, les cliniques et établissements assimilés sont tenus de produire, en même temps que les déclarations prévues par les articles 20, 82, 85 et 150 ci-dessus et dans les délais fixés par lesdits articles, une déclaration annuelle relative aux honoraires et rémunérations qu’ils leur ont versés. La déclaration dont il est délivré récépissé doit être établie sur ou d'après un imprimé-modèle de l'administration et contenir, par médecin, les indications suivantes : 1°- les nom, prénoms et adresse personnelle ; 2°- la spécialité ; 3°- le lieu de travail et, le cas échéant, le numéro d'identification fiscale ; 4°- le nombre global annuel des actes médicaux ou chirurgicaux effectués par le médecin, relevant de la lettre clé "K".

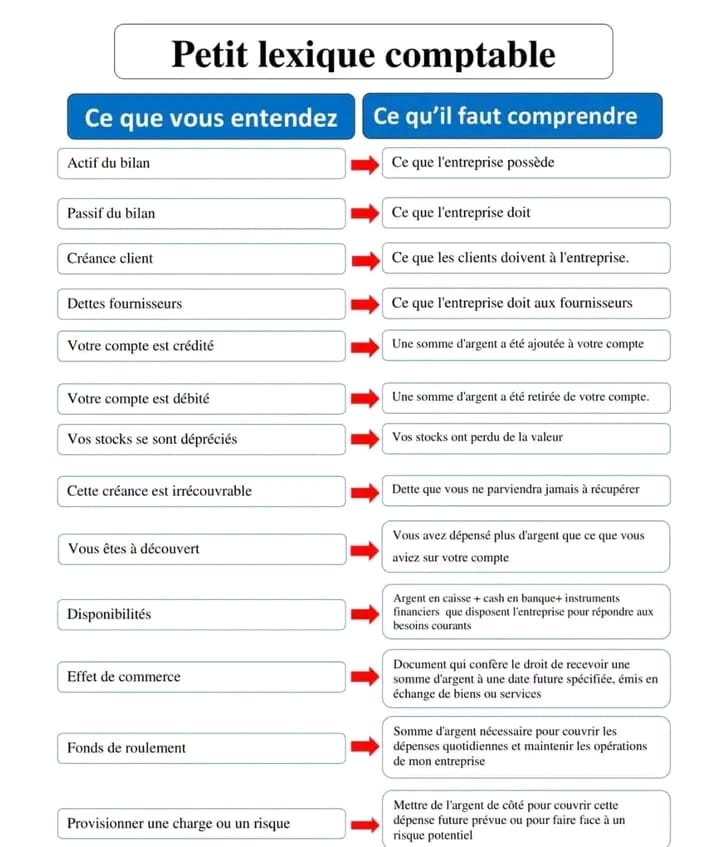

» Petit Lexique Comptable

» Taxe professionnelle .

» SOCIETE INSTALLEE EN ZONE FRANCHE

» déductibilité des dons

» Facture Electronique

» REMBOURSEMENT DE TVA / RAS DE TVA

» DIVIDENDE SARL AU

» Etat de rapprochement bancaire

» Evaluation des stocks