bonjour

voila un exemple bien détaillé :

- I.S. dû au titre de l'exercice de référence 2014.................................... = 120.000 DH

- Acomptes versés au titre de l'exercice 2015 ....................................... = 120.000 DH

- I.S. dû selon le résultat fiscal, déclaré au titre de l'exercice 2015 ............ = 40.000 DH

- Montant de l'excédent des acomptes versés sur le montant de l'I.S. dû au titre de l’exercice 2015 : 120.000 - 40.000............................................................................... = 80.000 DH

Imputation du trop versé sur les acomptes dus au titre de l'exercice 2016 :

- Excédent d'impôt versé au titre de l’exercice 2015 = 80.000 DH

- au 31/3/2016, 1 er acompte: 40.000 x 25% = -10.000 DH

- Reliquat de l'excédent d'impôt après imputation sur le 1er acompte : = 70.000 DH

- au 31/6/2016, 2 ème acompte : 40.000 x 25% = - 10.000 DH

- Reliquat de l'excédent d'impôt après imputation sur le 2ème acompte : = 60.000 DH

- au 31/9/2016, 3 ème acompte : 40.000 x 25% = - 10.000 DH

- Reliquat de l'excédent d'impôt après imputation sur le 3ème acompte : = 50.000 DH

- au 31/12/2016, 4 ème acompte : 40.000 x 25% = - 10.000 DH

A la clôture de l’exercice 2016, et après imputation des quatre acomptes, il subsiste au titre de l’exercice 2015 un trop versé de = 40.000 DH

Reliquat de l’excédant d’impôt après imputation sur le 4ème acompte de l’exercice 2016 : = 40.000 DH

Régularisation de l’IS dû au titre de l’exercice 2016: I.S. dû selon le résultat fiscal déclaré au titre de l'exercice 2016................ = 36.000 DH

Imputation des 4 acomptes versés au titre de l'exercice 2016.................. = 40.000 DH

Montant de l'excédent des acomptes versés sur le montant de l'I.S. dû au titre de l’exercice 2016 : 40.000 - 36.000. ................................................................................. = 4.000 DH

A la clôture de l’exercice 2016, la société dispose d’un excédent d’impôt de 44.000 DH (40.000+4.000) qu’il s’agira d’imputer sur les acomptes dus au titre de 2017.

Imputation du trop versé sur les acomptes dus au titre de l'exercice 2017:

- Excédent d'impôt versé = 44.000 DH

- au 31/3/2017, 1 er acompte : 36.000 x 25% = - 9.000 DH

- Reliquat de l'excédent d'impôt après imputation sur le 1er acompte : = 35.000 DH

- au 31/6/2017, 2 ème acompte : 36.000 x 25% = - 9.000 DH

- Reliquat de l'excédent d'impôt après imputation sur le 2ème acompte : = 26.000 DH

- au 31/9/2017, 3 ème acompte : 36.000 x 25% = - 9.000 DH

- Reliquat de l'excédent d'impôt après imputation sur le 3ème acompte : = 17.000 DH

- au 31/12/2017, 4ème acompte : 36.000 x 25% = - 9.000 DH

A la clôture de l’exercice 2017 et après imputation des quatre acomptes, il subsiste au titre de l’exercice 2016 un trop versé de 8.000 DH, qu’il s’agira d’imputer sur le montant de l’IS dû au titre de l’exercice 2017.

Régularisation de l’IS dû au titre de l’exercice 2017: I.S. dû selon le résultat fiscal déclaré au titre de l'exercice 2017 = 100.000 DH Acomptes versés au titre de l'exercice 2017 = 36.000 DH Trop versé au titre de l’exercice 2016 = 8.000 DH Le reliquat à payer au titre de l’exercice 2017 est de 100.000 - (36.000 + 8.000), soit 56.000 DH

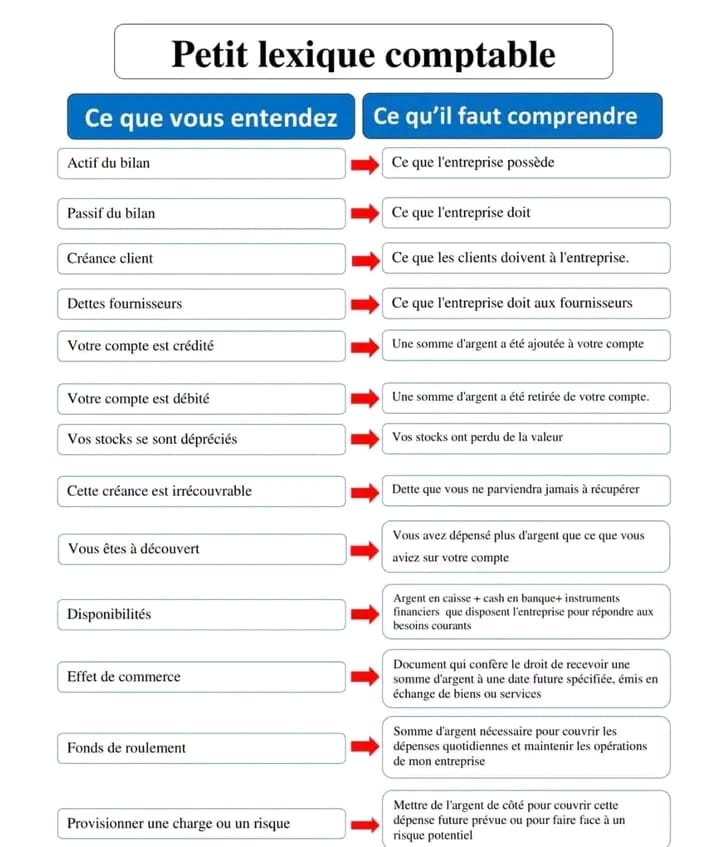

» Petit Lexique Comptable

» Taxe professionnelle .

» SOCIETE INSTALLEE EN ZONE FRANCHE

» déductibilité des dons

» Facture Electronique

» REMBOURSEMENT DE TVA / RAS DE TVA

» DIVIDENDE SARL AU

» Etat de rapprochement bancaire

» Evaluation des stocks