Réunion du Conseil National du 14 janvier 2019

Suite à la consultation de la commission fiscale et de la commission de normalisation, L’Ordre des Experts-Comptables émet son avis relatif à la comptabilisation de la Contribution Sociale de Solidarité sur les bénéfices.

1. Rappel du contexte :

Les commissions ont été sollicitées pour donner un avis sur l’exercice de rattachement de la Contribution Sociale de Solidarité instituée par la loi de finances 2019 pour les années budgétaires 2019 et 2020.

2. Champ d’application :

La Contribution sociale de solidarité s’applique aux sociétés, aux établissements publics, aux associations et autres organismes assimilés, aux fonds, aux établissements des sociétés non résidentes ou établissements des groupements desdites sociétés et aux autres personnes morales passibles de l’IS, à l’exclusion :

- des sociétés exonérées de manière permanente ;

- des sociétés qui exercent leurs activités dans les zones franches d’exportation ;

- des sociétés de services ayant le statut de « Casablanca Finance City ».

Cette contribution est payée par ces sociétés lorsque le bénéfice est supérieur ou égal à 40.000.000 MAD. Elle est calculée sur la base du bénéfice net servant pour le calcul de l’IS auquel est appliqué un taux de 2,5%.

3. Problématique posée :

Pour les sociétés soumises à cette contribution qui clôturent leurs exercices au 31 décembre de l’année, la contribution de solidarité payable au titre de l’année-budgétaires 2019, qui est assise sur le résultat fiscal de l’exercice 2018, doit-elle être reconnue en tant que charge à constater, au même titre que l’Impôt sur les sociétés, sur l’exercice 2018 ou bien doit-elle être traitée et constatée en tant que charge au titre de l’exercice 2019 ?

4. Avis :

Sur la base des dispositions du CGNC, des dispositions de l’article 7-III de la L.F. n° 80-18 pour l’année 2019 ainsi que les conclusions des commissions des études juridiques et fiscales et de la normalisation, l’OEC émet l’avis suivant :

La Contribution sociale de solidarité, même si elle est assise sur le bénéfice fiscal de l’exercice clos avant les 1er janvier des années 2019 et 2020, est une contribution mise à la charge des contribuables visés, au titre des années 2019 et 2020. Elle doit donc être comptablement rattachée auxdites années.

Le résultat fiscal de l’exercice 2018 ou celui de 2019 servant uniquement d’assiette pour le calcul de ladite contribution.

Pour le Conseil National de l’Ordre des Experts-Comptables.

- Fichiers joints

Avis de l'Ordre des Experts-Comptables n°3 - COMPTABILISATION CSS(1).PDF

Avis de l'Ordre des Experts-Comptables n°3 - COMPTABILISATION CSS(1).PDF - SOURCE

- Vous n'avez pas la permission de télécharger les fichiers joints.

- (186 Ko) Téléchargé 25 fois

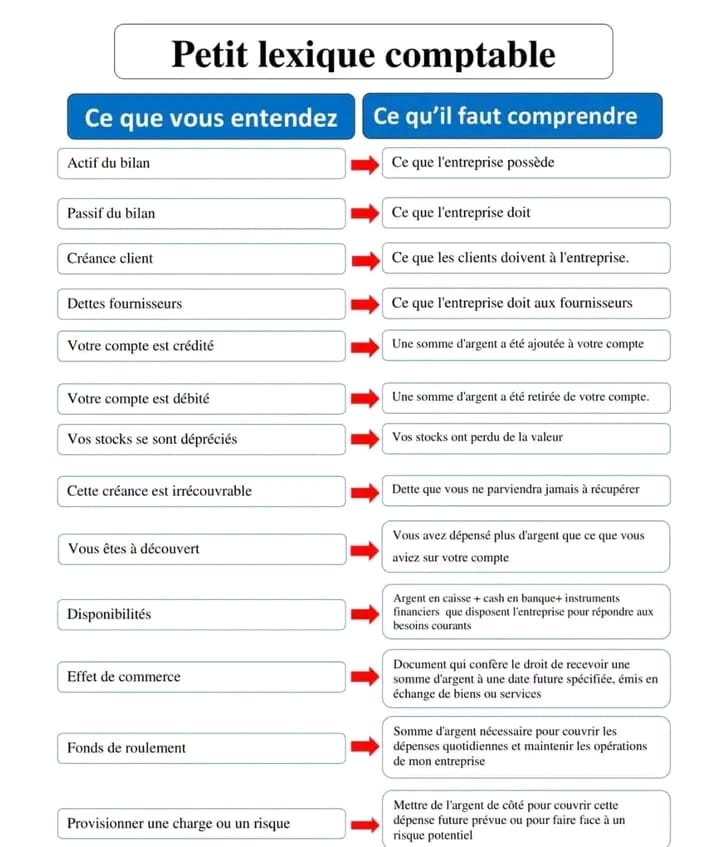

» Petit Lexique Comptable

» Taxe professionnelle .

» SOCIETE INSTALLEE EN ZONE FRANCHE

» déductibilité des dons

» Facture Electronique

» REMBOURSEMENT DE TVA / RAS DE TVA

» DIVIDENDE SARL AU

» Etat de rapprochement bancaire

» Evaluation des stocks