ENTRE LES SOUSSIGNES

Il a été préalablement exposé que:

Il apparait à ce titre, que la société X reconnait devoir à Y la somme de (Soixante Sept Mille Deux Cent Vingt Huit Dirhams, 29 Cts) 67.228,29 Dirhams,comme factures à régler qui se décompose en annexe.

X, sarl au capital social de 20.500.000 dirhams, ayant son siège social à Casablanca, xxxxxxxxxxxxxxxxxxx QI Ain Sebaa, immatriculée au registre du commerce sous le numéro 00000, IF n° 000000, TP n° 000000, représentée par M.XXXXXXXXXXXXXX en sa qualité de Gérant.

Y, SA au capital social de 7.920.000 dirhams, ayant son siège social à Casablanca, xxxxxxxxxxxxxxxxxxxxx Ain Sebaa,immatriculée au registre du commerce sous le numéro 00000, IF n° 00000, TP n° 000000 représentée par M. xxxxxxxxxx en sa qualité de président directeur général.

X et Y, étant également dénommés, aux fins du présent protocole, individuellement, comme une « Partie », ou ensemble, comme les « Parties ».

Il a été préalablement exposé que:

La société X est une société ayant pour activité principale l’industrie commerce importation exportation représentation commission consignation courtage de tous produits etc.

La société Y est une société ayant pour activité principale négociant, imprimeur typographie.

Il apparait à ce titre, que la société X reconnait devoir à Y la somme de (Soixante Sept Mille Deux Cent Vingt Huit Dirhams, 29 Cts) 67.228,29 Dirhams,comme factures à régler qui se décompose en annexe.

De la même manière, Y reconnait devoir à la société X la somme de (Soixante Deux Mille Sept Cents Dirhams) 62.700,00 Dirhams,qui représente deux effets impayés.

Les sociétés X et Y se trouvant débiteurs, l’une envers l’autre, il a été convenu de procéder à une compensation à hauteur de la somme de 62.700,00 Dirhams par extinction de leur dette réciproque.

Après réalisation de cette compensation, la société Y n’est plus redevable envers la société X d’aucune dette, par ailleurs la société X est redevable envers la société Y à hauteur de l’écart entre le solde antérieur et le montant de la compensation soit un solde final de (Quatre Mille Cinq Cent Vingt Huit Dirhams et 29 Cts) 4.528,29 Dirhams.

La dite somme constitue une dette de X au profit d’ Y.

La dite compensation est explicitement acceptée par chacune des parties et se fait conformément aux dispositions de l’article 193 du CGI.

Fait à Casablanca, le 30/12/2020

Pour X Pour Y

XXXXXXXXXXXX XXXXXXXXXXXXXXXX

Gérant PDG

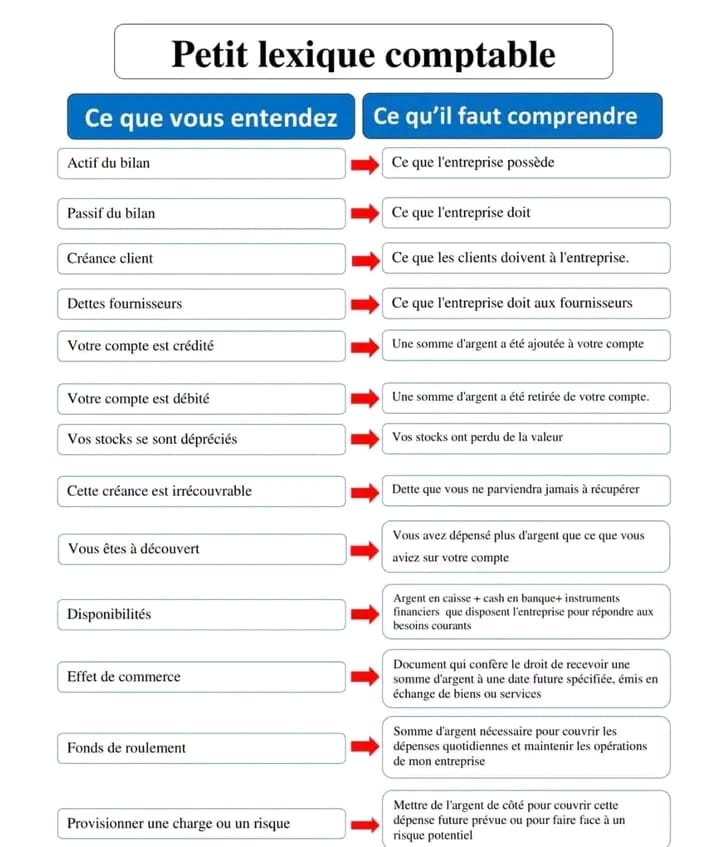

» Petit Lexique Comptable

» Taxe professionnelle .

» SOCIETE INSTALLEE EN ZONE FRANCHE

» déductibilité des dons

» Facture Electronique

» REMBOURSEMENT DE TVA / RAS DE TVA

» DIVIDENDE SARL AU

» Etat de rapprochement bancaire

» Evaluation des stocks