Immeubles et personnes imposables :

La taxe de services communaux (TSC) est établie annuellement au lieu de situation des immeubles soumis à cette taxe, au nom du propriétaire ou de l’usufruitier et à défaut, au nom du possesseur ou de l’occupant sur :

- Les immeubles bâtis et les constructions de toute nature ;

- Le matériel, outillage et tout moyen de production relevant de la taxe professionnelle.

La Taxe de Services Communaux (TSC) s’applique :

- A l’intérieur du périmètre des communes urbaines ;

- Dans les zones périphériques desdites communes telles que ces zones sont définis par les dispositions de la loi n° 12-90 relative à l’urbanisme précitée ;

- Dans les centres délimités, désignés par voie réglementaire ;

- Dans les stations estivales, hivernales et thermales dont le périmètre de taxation à la taxe d’habitation est délimité par voie réglementaire.

NB : Les biens immeubles comptabilisés dans les stocks (pour la vente) des sociétés immobilières ne sont pas soumis à la TSC.

Base de calcul de la taxe :

La TSC est calculée sur les bases suivantes :

1.a) En ce qui concerne les immeubles soumis à la taxe d’habitation (TH) et à la taxe professionnelle (TP) y compris ceux qui bénéficient de l’exonération permanente ou temporaire, sur la valeur locative servant de base au calcul desdites taxes ;

2.b) En ce qui concerne les immeubles non soumis à la taxe d’habitation (TH), sur le montant global des loyers lorsque lesdits immeubles sont donnés en location ou sur leur valeur locative lorsqu’ils sont mis gratuitement à la disposition de tiers.

Taux de liquidation de la taxe :

| Eléments | Taux |

| Les biens situés dans le périmètre des communes urbaines, des centres délimités, des stations estivales, hivernales et thermales. | 10.5% |

| Les biens situés dans les zones périphériques des communes urbaines. | 6.5% |

Dispositions diverses :

Les dispositions relatives à la liquidation, aux obligations, aux sanctions, au recensement, au délai de prescription, aux réclamations, aux dégrèvements et compensation ainsi que les dispositions diverses prévues en matière de la taxe d’habitation et de la taxe professionnelle sont également applicables en matière de taxe de services communaux.

Exonérations:

Ne sont pas soumis à la taxe de services communaux, les redevables bénéficiant de l’exonération totale permanente de la taxe d’habitation (TH) et de la taxe professionnelle (TP) ainsi que les partis politiques et les centrales syndicales pour les immeubles appartenant à ces organismes et destinés à leurs sièges, à l’exclusion :

- des banques offshores et des sociétés holding offshore, pour les immeubles occupés par leur siège ou agences;

- des entreprises installées dans la zone franche du port de Tanger pour les activités effectuées à l’intérieur de ladite zone régie par les dispositions du dahir n° 1-61-426 précité ;

- des organismes de placements collectifs en valeurs mobilières (O.P.C.V.M.) régis par les dispositions du dahir portant loi n° 1-93-213 précité ;

- des fonds de placement collectif en titrisation (F.P.C.T.) régis par les dispositions de la loi n° 10-98 précitée ;

- des organismes de placements en capital-risque (O.P.C.R.) régis par la loi n° 41-05 précitée, pour les activités exercées dans le cadre de leur objet légal ;

- des coopératives et leurs unions légalement constituées dont les statuts, le fonctionnement et les opérations sont conformes à la législation en vigueur régissant la catégorie à laquelle elles appartiennent et qui ne remplissent pas les conditions prévues à l’article 6-I-A-13° ci-dessus.

- de Bank Al-Maghrib ;

- des personnes physiques ou morales titulaires d’un permis de recherche ou d’une concession d’exploitation des gisements d’hydrocarbures, régies par la loi n° 21-90 précitée, relative à la recherche et à l’exploitation des gisements d’hydrocarbures ;

- de l’Etat, des collectivités locales et des établissements publics, pour les immeubles à usage d’habitation à l’exclusion des logements de fonction.

Source : Dahir n° 1-89-187 du 21 rebiaa II 1410 (21 novembre 1989) portant promulgation de la loi n° 30-89 relative à la fiscalité des collectivités locales et de leurs groupements.

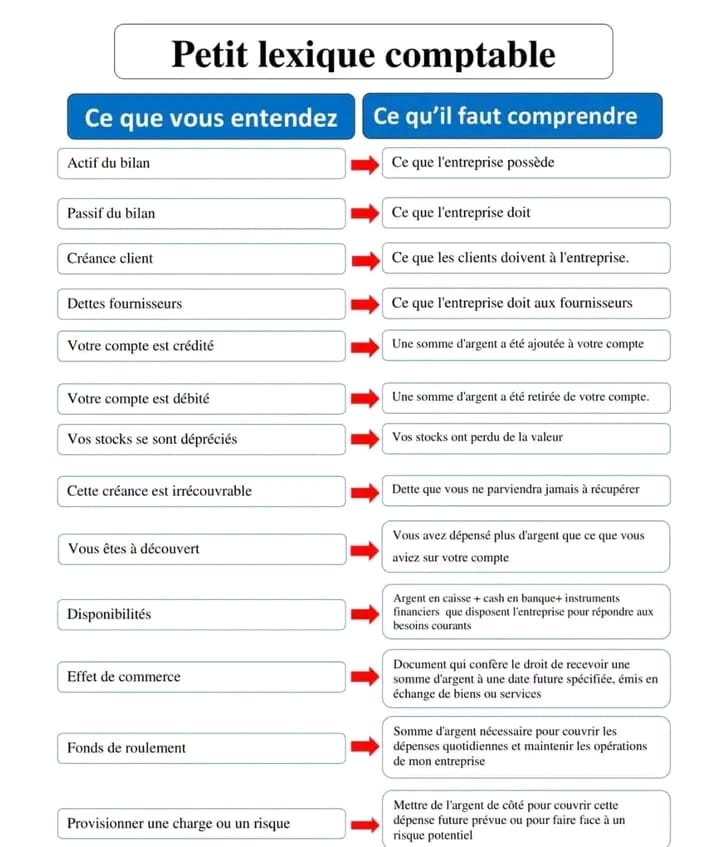

» Petit Lexique Comptable

» Taxe professionnelle .

» SOCIETE INSTALLEE EN ZONE FRANCHE

» déductibilité des dons

» Facture Electronique

» REMBOURSEMENT DE TVA / RAS DE TVA

» DIVIDENDE SARL AU

» Etat de rapprochement bancaire

» Evaluation des stocks