SOCIÉTÉS HOLDING OFFSHORE :

Toute société constituée de personnes physiques ou morales de nationalité étrangère, ayant pour objet exclusif la gestion de portefeuille et la prise de participation dans les entreprises, dont le capital est libellé en monnaies étrangères convertibles et dont toutes les opérations sont effectuées en monnaies étrangères convertibles. Les personnes physiques ou morales de nationalité marocaine peuvent constituer des sociétés holding offshore ou prendre des participations dans lesdites sociétés, à condition de se conformer à la réglementation de change.

1°/ I.S (ART19-III-C DU CGI). Impôt forfaitaire fixé à la contre valeur en dirhams de 500 $ US par an libératoire de tous autres impôts sur les bénéfices ou revenus et ce, pendant les 15 premières années d’installation des sociétés holding offshore.

- Après expiration de ce délai, les sociétés holding offshore sont soumises à l’IS dans les conditions de droit commun.

2°/ T.V.A (ART 92 -I-27-b- DU CGI). Exonération avec droit à déduction au titre des opérations effectuées, au prorata du chiffre d’affaires exonéré, sous réserve que ces opérations soient effectuées au profit des banques offshore ou de personnes physiques ou morales non résidentes et qu’elles soient payées en monnaies étrangères convertibles. Les opérations faites par ces sociétés et effectuées au profit des banques offshore ou de personnes physiques ou morales non résidentes et payées en monnaies étrangères convertibles. Les opérations effectuées par les sociétés holding offshore bénéficient du droit à déduction au prorata du chiffre d’affaires exonéré, dans les conditions prévues par le code.

3°/ TAXE PROFESSIONNELLE Exonération totale des immeubles occupés par les sièges et succursales des sociétés holding offshore.4°/ DROITS D’ENREGISTREMENT ET DE TIMBRE (ART 129-IV-6 DU CGI) Sont exonérés :

- Les actes de constitution et d’augmentation du capital des sociétés holding offshore ;

- Les acquisitions d’immeubles par les banques et sociétés holding constituant leurs sièges ou agences et succursales, sous réserve qu’ils demeurent à l’actif de la société holding offshore pendant 10 ans à partir de la date d’obtention de l’agrément.

5 / RETENUE À LA SOURCE PRÉVUE PAR L’IS OU L’IR (ART 6-C DU CGI)

- Exonération des dividendes distribués par les sociétés holding offshore à leurs actionnaires au prorata du chiffre d’affaires correspondant aux prestations de services exonérées.;

- Les traitements, émoluments et salaires bruts versés aux personnels salariés non-résidents sont soumis à une retenue à la source au taux de 18% libératoire de l’IR

6°/ - DROITS DE DOUANE Banque offshore et Sociétés holding offshore :

- Exonération des droits et taxes dus à l’importation, lors de l’acquisition, directement par eux ou pour leur compte, de biens d’équipement, mobilier et matériels nécessaires à leurs activités ;

- Remboursement des droits de douane perçus sur les biens d’équipement, mobilier et matériel, d’origine étrangère, acquis localement.

- Les avantages accordés aux banques offshore et aux sociétés holding offshore sont exclusifs de tout autre avantage prévu par d’autres dispositions législatives en matière d’encouragement à l’investissement.

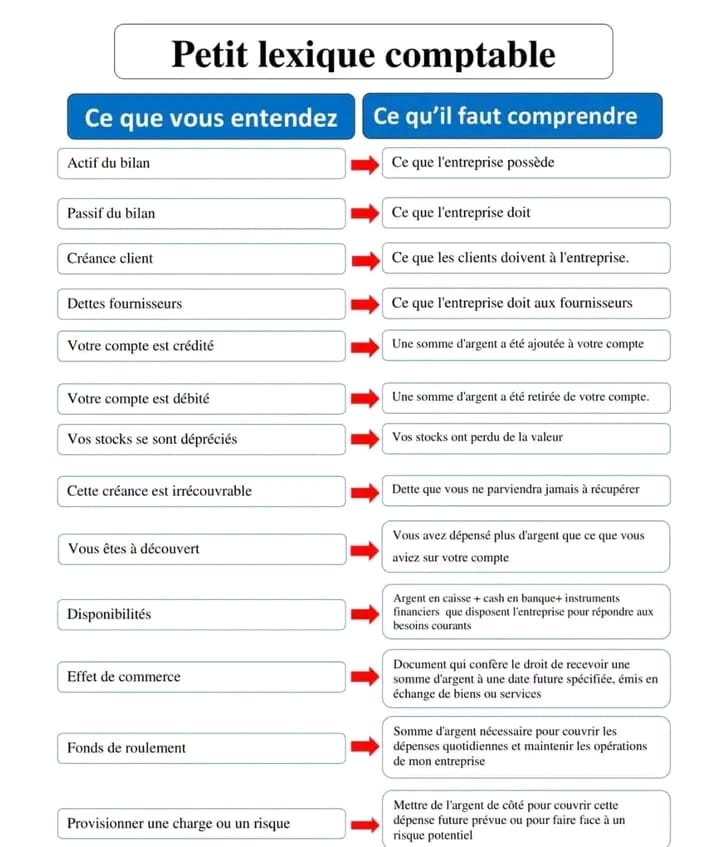

» Petit Lexique Comptable

» Taxe professionnelle .

» SOCIETE INSTALLEE EN ZONE FRANCHE

» déductibilité des dons

» Facture Electronique

» REMBOURSEMENT DE TVA / RAS DE TVA

» DIVIDENDE SARL AU

» Etat de rapprochement bancaire

» Evaluation des stocks