par IQRAK Mer 24 Jan - 8:49

par IQRAK Mer 24 Jan - 8:49

Bonjour à tous

la LF 2023 a modifié les dispositions de l’article 57-7° précité, afin de fixer l’exonération desdites indemnités dans la limite d’un million (1 000 000) de dirhams au titre de leur montant total.

En effet, les nouvelles dispositions de l’article 57-7° du CGI, prévoient que sont exonérées de l’IR, nonobstant toute disposition contraire, dans la limite d’un million (100 0000) de dirhams, au titre de leur montant total, les indemnités suivantes :

a) l’indemnité de licenciement ;

b) l’indemnité de départ volontaire ;

c) et toute indemnité pour dommages et intérêts accordée en cas de licenciement.

En cas de cumul de plusieurs indemnités, le montant total desdites indemnités exonéré de l’IR ne peut dépasser en aucun cas le montant d’un million (100 0000) de dirhams susvisé.

Ainsi, les indemnités se rapportant au licenciement ou départ volontaire opéré avant le 1er janvier 2023 restent soumises aux dispositions de l’article 57-7° susvisé en vigueur au 31 décembre 2022, quelle que soit la date de leur versement effectif.

donc qu'elle est le montant plafond déductible fiscalement avant le 01/1/2023 ?

MERCI POUR VOTRE AIDE

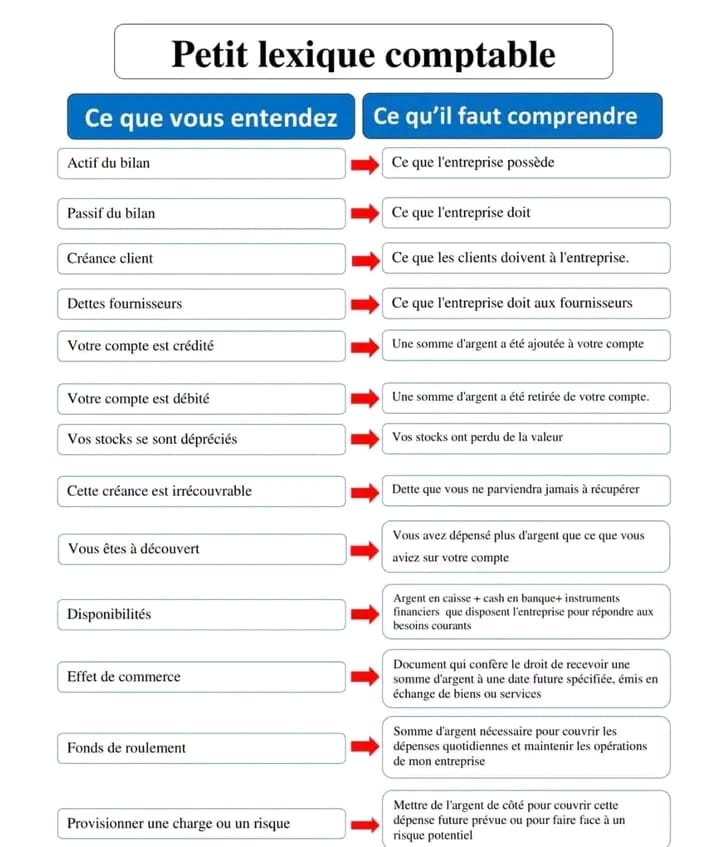

» Petit Lexique Comptable

» Taxe professionnelle .

» SOCIETE INSTALLEE EN ZONE FRANCHE

» déductibilité des dons

» Facture Electronique

» REMBOURSEMENT DE TVA / RAS DE TVA

» DIVIDENDE SARL AU

» Etat de rapprochement bancaire

» Evaluation des stocks