On appelle un centre d’analyse, une section comptable de l’entreprise où seront scrutées les charges indirectes préalablement à leur imputation au coût (d’achat, de production ou de revient), il subsiste trois types de centre à savoir, les centres auxiliaires, les centres principaux et les centres de structure.

- Centres auxiliaires : ce sont des sections ou fractions de l’entreprise, des services qui existent au sein de l’entreprise mais qui n’ont pas un rapport immédiat avec le cycle d’exploitation, ils sont secondaires à l’exploitation.

Exemple :

- Pour fabriquer un produit ou acheter des matières, il n’est pas indispensable d’avoir un service « Entretien ».

- La consommation d’« énergie » électrique autre que celle dans les ateliers (Bureau du comptable, agent commercial, dirigeant…) n’est pas liée à l’exploitation.

- Le « transport » du personnel n’a ainsi aucun lien avec le cycle d’exploitation.

- Ces exemples ne sont pas à apprendre par cœur puisqu’il peut y avoir à titre d’exemple un centre « Entretien » dans une entreprise qui se voit pour elle primordial et de cela elle va le prendre comme centre principal et non pas auxiliaire…Etc.

* Centres principaux : ce sont des sections (services) de l’entreprise, liées fermement au cycle d’exploitation (Achat => Stockage => Production => Stockage => Distribution) dont elle ne peut s’en dispenser.

Rappel : la comptabilité analytique est flexible selon les nécessités de chaque firme ou entité, cela veut dire qu’il peut y avoir dans une entreprise un centre auxiliaire « X » qui pour une autre entité est considéré comme principal, il peut y avoir des charges « Y » qui sont prises en considération par une entreprise et pour une autre firme, elles ne le sont pas. C’est ce qui fait de cette discipline, une comptabilité non-normalisée.

Les deux types de centres auxiliaires et principaux réfèrent à une seule nomenclature « Centres opérationnels », les autres centres portent le nom de « centres de structure ».

- Centres de structure : ce sont des centres (services) pour lesquels il est utopique de déterminer une unité de mesure physique pour révéler l’activité de ces centres, dans ce cas, on utilise ladite « assiette e répartition » (Exp : Chiffre d’affaire, coût de production des produits vendus)

LE CIRCUIT DE LA MÉTHODE DES CENTRES D’ANALYSE

- Centres auxiliaires : ce sont des sections ou fractions de l’entreprise, des services qui existent au sein de l’entreprise mais qui n’ont pas un rapport immédiat avec le cycle d’exploitation, ils sont secondaires à l’exploitation.

Exemple :

- Pour fabriquer un produit ou acheter des matières, il n’est pas indispensable d’avoir un service « Entretien ».

- La consommation d’« énergie » électrique autre que celle dans les ateliers (Bureau du comptable, agent commercial, dirigeant…) n’est pas liée à l’exploitation.

- Le « transport » du personnel n’a ainsi aucun lien avec le cycle d’exploitation.

- Ces exemples ne sont pas à apprendre par cœur puisqu’il peut y avoir à titre d’exemple un centre « Entretien » dans une entreprise qui se voit pour elle primordial et de cela elle va le prendre comme centre principal et non pas auxiliaire…Etc.

* Centres principaux : ce sont des sections (services) de l’entreprise, liées fermement au cycle d’exploitation (Achat => Stockage => Production => Stockage => Distribution) dont elle ne peut s’en dispenser.

Rappel : la comptabilité analytique est flexible selon les nécessités de chaque firme ou entité, cela veut dire qu’il peut y avoir dans une entreprise un centre auxiliaire « X » qui pour une autre entité est considéré comme principal, il peut y avoir des charges « Y » qui sont prises en considération par une entreprise et pour une autre firme, elles ne le sont pas. C’est ce qui fait de cette discipline, une comptabilité non-normalisée.

Les deux types de centres auxiliaires et principaux réfèrent à une seule nomenclature « Centres opérationnels », les autres centres portent le nom de « centres de structure ».

- Centres de structure : ce sont des centres (services) pour lesquels il est utopique de déterminer une unité de mesure physique pour révéler l’activité de ces centres, dans ce cas, on utilise ladite « assiette e répartition » (Exp : Chiffre d’affaire, coût de production des produits vendus)

LE CIRCUIT DE LA MÉTHODE DES CENTRES D’ANALYSE

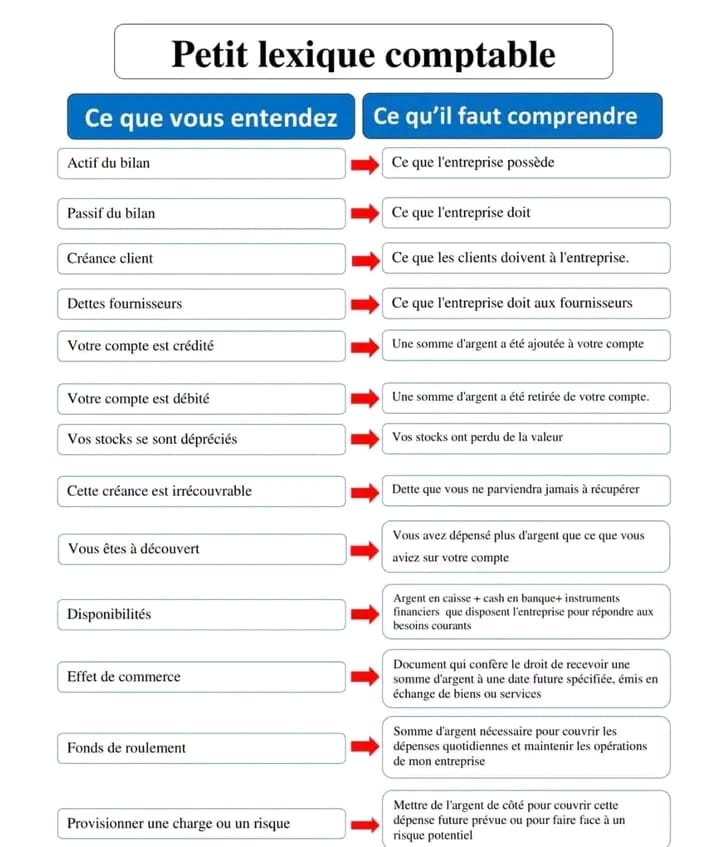

» Petit Lexique Comptable

» Taxe professionnelle .

» SOCIETE INSTALLEE EN ZONE FRANCHE

» déductibilité des dons

» Facture Electronique

» REMBOURSEMENT DE TVA / RAS DE TVA

» DIVIDENDE SARL AU

» Etat de rapprochement bancaire

» Evaluation des stocks