Bonjour svp d après la loi de finance 2023 et note circulaire 733 les profession libéral réalisent chiffre affaire inferieur a 500 000.00 sont exonérée de la tva sans droit a déduction est ce que c est obliger de déclare chaque trimestre ou bien chaque mois chiffre affaire sans droit a déduction .?

2 participants

tva /profession libéral

JAMILA 250- Messages : 16

Points : 34

Date d'inscription : 27/12/2022

MARDI ALLAH- Messages : 76

Points : 97

Date d'inscription : 12/11/2022

Bonsoir,

Svp, la réponse à votre question est stipulée expressément dans la note circulaire 733.

Les redevables effectuant des opérations exonérées de la TVA sans droit à déduction sont dispensés du dépôt de la déclaration de TVA.

"Toutefois, les personnes physiques exerçant les professions réglementées

nouvellement exonérées, pour lesquelles le fait générateur est constitué par

l’encaissement, disposant d’une liste de clients débiteurs, doivent continuer à déposer

leurs déclarations de TVA, tel que précisé au paragraphe E ci-dessous, jusqu’à

acquittement des sommes dues au titre de leurs clients débiteurs".

Extrait de la note circulaire 733

"B- Mesure introduite par la LF pour l’année 2023

Dans le cadre de la consécration de l’équité fiscale, la LF 2023 a modifié les dispositions

des articles 89-I-12° et 91-II-3° du CGI afin de permettre aux personnes physiques

exerçant des professions réglementées de bénéficier du seuil d’exonération de la TVA

fixé à 500 000 dirhams, à l’instar de tous les autres prestataires de services personnes

physiques.

Cette exonération s’applique, à compter du 1er janvier 2023, aux personnes physiques

exerçant les professions réglementées visées à l’article 89-I-12° précité, dont le chiffre

d’affaires annuel, au titre de l’année 2022, est inférieur ou égal à 500 000 dirhams.

Le chiffre d’affaires annuel s’entend du chiffre d’affaires figurant au compte de produits

et charges (CPC) pour les personnes tenant une comptabilité ou du chiffre d’affaires

global réalisé pour les autres personnes.

Par ailleurs, il y a lieu de souligner que de manière générale, les personnes effectuant

uniquement des opérations situées en dehors du champ d’application de la TVA ou

exonérées de la TVA sans droit à déduction ne sont pas tenues de procéder aux dépôts

périodiques des déclarations de TVA.

Toutefois, les personnes physiques exerçant les professions réglementées

nouvellement exonérées, pour lesquelles le fait générateur est constitué par

l’encaissement, disposant d’une liste de clients débiteurs, doivent continuer à déposer

leurs déclarations de TVA, tel que précisé au paragraphe E ci-dessous, jusqu’à

acquittement des sommes dues au titre de leurs clients débiteurs.

Il convient de rappeler, à ce titre, que la dispense de l’obligation du dépôt périodique

des déclarations de TVA n’exempte pas les personnes concernées des autres

obligations fiscales, notamment la déclaration d’existence prévue aux articles 109 et

148 du CGI".

Svp, la réponse à votre question est stipulée expressément dans la note circulaire 733.

Les redevables effectuant des opérations exonérées de la TVA sans droit à déduction sont dispensés du dépôt de la déclaration de TVA.

"Toutefois, les personnes physiques exerçant les professions réglementées

nouvellement exonérées, pour lesquelles le fait générateur est constitué par

l’encaissement, disposant d’une liste de clients débiteurs, doivent continuer à déposer

leurs déclarations de TVA, tel que précisé au paragraphe E ci-dessous, jusqu’à

acquittement des sommes dues au titre de leurs clients débiteurs".

Extrait de la note circulaire 733

"B- Mesure introduite par la LF pour l’année 2023

Dans le cadre de la consécration de l’équité fiscale, la LF 2023 a modifié les dispositions

des articles 89-I-12° et 91-II-3° du CGI afin de permettre aux personnes physiques

exerçant des professions réglementées de bénéficier du seuil d’exonération de la TVA

fixé à 500 000 dirhams, à l’instar de tous les autres prestataires de services personnes

physiques.

Cette exonération s’applique, à compter du 1er janvier 2023, aux personnes physiques

exerçant les professions réglementées visées à l’article 89-I-12° précité, dont le chiffre

d’affaires annuel, au titre de l’année 2022, est inférieur ou égal à 500 000 dirhams.

Le chiffre d’affaires annuel s’entend du chiffre d’affaires figurant au compte de produits

et charges (CPC) pour les personnes tenant une comptabilité ou du chiffre d’affaires

global réalisé pour les autres personnes.

Par ailleurs, il y a lieu de souligner que de manière générale, les personnes effectuant

uniquement des opérations situées en dehors du champ d’application de la TVA ou

exonérées de la TVA sans droit à déduction ne sont pas tenues de procéder aux dépôts

périodiques des déclarations de TVA.

Toutefois, les personnes physiques exerçant les professions réglementées

nouvellement exonérées, pour lesquelles le fait générateur est constitué par

l’encaissement, disposant d’une liste de clients débiteurs, doivent continuer à déposer

leurs déclarations de TVA, tel que précisé au paragraphe E ci-dessous, jusqu’à

acquittement des sommes dues au titre de leurs clients débiteurs.

Il convient de rappeler, à ce titre, que la dispense de l’obligation du dépôt périodique

des déclarations de TVA n’exempte pas les personnes concernées des autres

obligations fiscales, notamment la déclaration d’existence prévue aux articles 109 et

148 du CGI".

adnan2012, Auditrice, احمد العربي, Hateem et cofisc aiment ce message

JAMILA 250- Messages : 16

Points : 34

Date d'inscription : 27/12/2022

BONJOUR A TOUS SVP POUR LES PERSONEE PHYQSIQUE EXONOREE DE L TVA QUI ONT DEJA UN ROUGE DE LA TVA AU 31/12/2022 EST CE QUE J AI LE DROIT DE LE RECUPERE ON 1 ERE TRIMISTRE 2023 OU NON SACHANT QUE ON 2023 IL AURA 2 CHIFFRE AFFAIRE L UN EXONOIREE SANS DROIT A DEDUCTION ET L AUTRE CONCERNE 2022 IMPOSABALE DE LA TVA

MARDI ALLAH- Messages : 76

Points : 97

Date d'inscription : 12/11/2022

Bonsoir,

Svp, pour pouvoir donner une suite à votre question prière de préciser :

1/ La nature de l’activité exercée ,exonérée de la TVA à compter de 2023 et des autres opérations toujours imposables à la TVA ;

2/ La nature des biens ou des services acquis objet de la TVA restant à déduire ou figurant au crédit ( biens immobilisés, achats de services , divers BIENS à préciser…), ainsi que leurs usages ( usage mixte ou spécifique à l’activité exonérée ) ;

3/ L’existence ou non, au 31/12/2022 , d’un compte client débiteur lié à l’activité qui est exonérée à compter de 2023.

4/ Préciser si votre entreprise a bénéficié ou non de la déduction ou de l’achat en exonération de la TVA afférente à l’acquisition des biens meubles ou immeubles affectés toujours à usage professionnel ( biens acquis à compte de 2013).

Svp, pour pouvoir donner une suite à votre question prière de préciser :

1/ La nature de l’activité exercée ,exonérée de la TVA à compter de 2023 et des autres opérations toujours imposables à la TVA ;

2/ La nature des biens ou des services acquis objet de la TVA restant à déduire ou figurant au crédit ( biens immobilisés, achats de services , divers BIENS à préciser…), ainsi que leurs usages ( usage mixte ou spécifique à l’activité exonérée ) ;

3/ L’existence ou non, au 31/12/2022 , d’un compte client débiteur lié à l’activité qui est exonérée à compter de 2023.

4/ Préciser si votre entreprise a bénéficié ou non de la déduction ou de l’achat en exonération de la TVA afférente à l’acquisition des biens meubles ou immeubles affectés toujours à usage professionnel ( biens acquis à compte de 2013).

JAMILA 250- Messages : 16

Points : 34

Date d'inscription : 27/12/2022

activité bureau étude notaire et le rouge de la TVA VIEN DES FACTURES DE AMENAGEMENT BUREAU

MARDI ALLAH- Messages : 76

Points : 97

Date d'inscription : 12/11/2022

Bonjour,

Désolé pour ce retard, j’étais en congé.

Vous avez précisé que votre client exerce la profession de notaire et que le crédit de TVA au 31 décembre 2022 se rapporte aux travaux d’aménagement du bureau .

Comme vous savez, à compter de 2023 les professions libérales dont le CA réalisé en 2022 est inférieur à 500 000 dhs sont exonérées de la TVA sans droit à déduction en vertu de l’article 91 du CGI.

Pour votre cas, le crédit de TVA au 13 décembre 2022 est imputable sur la TVA exigible liée à l’encaissement en 2023 des créances/clients débiteurs.

Toutefois, s’agissant d’une profession qui est exonérée de la TVA sans droit à déduction à compter de 2023 et donc le prorata de déduction est égal à zéro , les immobilisations ayant été acquises, il y a moins de cinq années, en exonération de la TVA ou ayant fait l’objet de déduction ( ou encours de déduction) doivent faire l’objet de régularisation conformément aux dispositions de l’article 104-II-1° du CGI ( reversement éventuel de la TVA sur biens immobilisés pour changement du prorata de déduction ).

Je vous rappelle que le dernier délai pour le dépôt de la déclaration de TVA au titre du 1er trimestre 2023 est le 2 mai 2023.

Extrait du CGI

Article 104.- Montant de la taxe déductible ou remboursable

II.- Régularisation de la déduction portant sur les biens immobilisés

1°-Régularisation suite à variation du prorata

En ce qui concerne les biens inscrits dans un compte d'immobilisation visés à l'article 102 ci-dessus, lorsque au cours de la période de cinq années suivant la date d'acquisition desdits biens, le prorata de déduction calculée dans les conditions prévues au I ci-dessus, pour l'une de ces cinq années, se révèle supérieur de plus de cinq centièmes au prorata initial, les entreprises peuvent opérer une déduction complémentaire. Celle-ci est égale au cinquième de la différence entre la déduction calculée sur la base du prorata dégagé à la fin de l'année considérée et le montant de la déduction opérée dans les conditions prévues au paragraphe I du présent article.

En ce qui concerne les mêmes biens, si au cours de la même période, le prorata dégagé à la fin d'une année se révèle, inférieur de plus de cinq centièmes au prorata initial, les entreprises doivent opérer un reversement de la taxe égal au cinquième de la différence entre la déduction opérée dans les conditions prévues au paragraphe I ci-dessus et la déduction calculée sur la base du prorata dégagé à la fin de l'année considérée.

Cette régularisation doit être effectuée sur la déclaration du chiffre d’affaires du mois de mars pour les contribuables soumis à la déclaration mensuelle ou sur celle du premier trimestre de chaque année pour les contribuables soumis à la déclaration trimestrielle.

Désolé pour ce retard, j’étais en congé.

Vous avez précisé que votre client exerce la profession de notaire et que le crédit de TVA au 31 décembre 2022 se rapporte aux travaux d’aménagement du bureau .

Comme vous savez, à compter de 2023 les professions libérales dont le CA réalisé en 2022 est inférieur à 500 000 dhs sont exonérées de la TVA sans droit à déduction en vertu de l’article 91 du CGI.

Pour votre cas, le crédit de TVA au 13 décembre 2022 est imputable sur la TVA exigible liée à l’encaissement en 2023 des créances/clients débiteurs.

Toutefois, s’agissant d’une profession qui est exonérée de la TVA sans droit à déduction à compter de 2023 et donc le prorata de déduction est égal à zéro , les immobilisations ayant été acquises, il y a moins de cinq années, en exonération de la TVA ou ayant fait l’objet de déduction ( ou encours de déduction) doivent faire l’objet de régularisation conformément aux dispositions de l’article 104-II-1° du CGI ( reversement éventuel de la TVA sur biens immobilisés pour changement du prorata de déduction ).

Je vous rappelle que le dernier délai pour le dépôt de la déclaration de TVA au titre du 1er trimestre 2023 est le 2 mai 2023.

Extrait du CGI

Article 104.- Montant de la taxe déductible ou remboursable

II.- Régularisation de la déduction portant sur les biens immobilisés

1°-Régularisation suite à variation du prorata

En ce qui concerne les biens inscrits dans un compte d'immobilisation visés à l'article 102 ci-dessus, lorsque au cours de la période de cinq années suivant la date d'acquisition desdits biens, le prorata de déduction calculée dans les conditions prévues au I ci-dessus, pour l'une de ces cinq années, se révèle supérieur de plus de cinq centièmes au prorata initial, les entreprises peuvent opérer une déduction complémentaire. Celle-ci est égale au cinquième de la différence entre la déduction calculée sur la base du prorata dégagé à la fin de l'année considérée et le montant de la déduction opérée dans les conditions prévues au paragraphe I du présent article.

En ce qui concerne les mêmes biens, si au cours de la même période, le prorata dégagé à la fin d'une année se révèle, inférieur de plus de cinq centièmes au prorata initial, les entreprises doivent opérer un reversement de la taxe égal au cinquième de la différence entre la déduction opérée dans les conditions prévues au paragraphe I ci-dessus et la déduction calculée sur la base du prorata dégagé à la fin de l'année considérée.

Cette régularisation doit être effectuée sur la déclaration du chiffre d’affaires du mois de mars pour les contribuables soumis à la déclaration mensuelle ou sur celle du premier trimestre de chaque année pour les contribuables soumis à la déclaration trimestrielle.

Auditrice, احمد العربي, futurec et LMAGANA aiment ce message

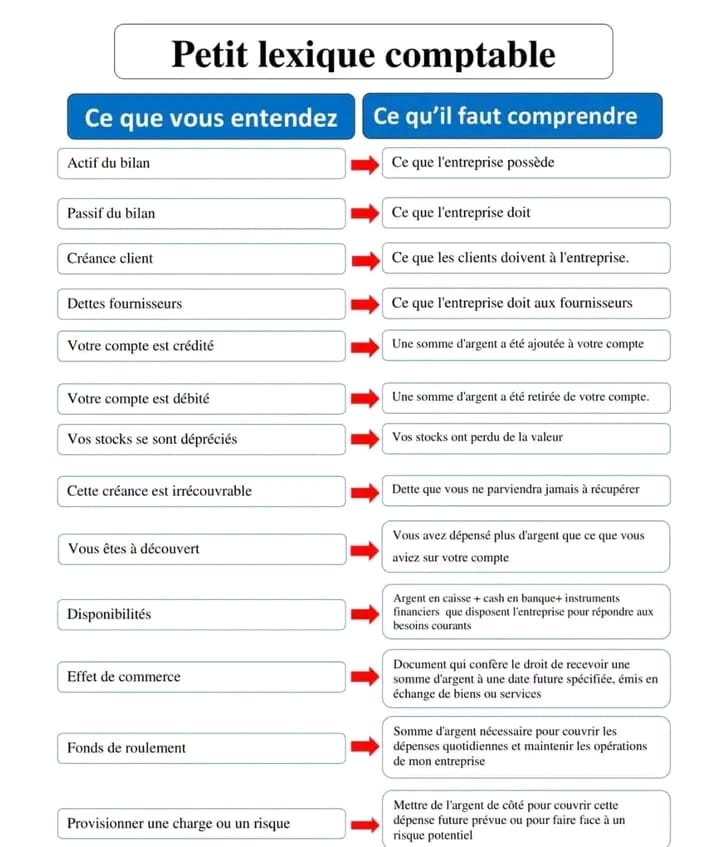

» Petit Lexique Comptable

» Taxe professionnelle .

» SOCIETE INSTALLEE EN ZONE FRANCHE

» déductibilité des dons

» Facture Electronique

» REMBOURSEMENT DE TVA / RAS DE TVA

» DIVIDENDE SARL AU

» Etat de rapprochement bancaire

» Evaluation des stocks