par MARDI ALLAH Jeu 6 Avr - 23:21

par MARDI ALLAH Jeu 6 Avr - 23:21

M Arajde 12, M Otmane 1973 bonsoir ,

Permettez moi de partager les observations suivantes :

A mon avis, à défaut d’informations et de précisions sur la société et sur ses éléments d’imposition, probablement , la solution proposée ne serait pas celle qui est adéquate avec la situation de la société.

Tout d’abord, je crois que M Otmae 1973 s’interroge sur les acomptes à verser à compter du 30/05/2023. Ceux-ci seraient calculés, à défaut d’un résultat bénéficiaire déclaré au titre de l’exercice 2022 ou d’un résultat bénéficiaire insignifiant ( dont l’IS correspondant est inférieur à 3000 ), sur la base de la cotisation minimale théorique de l’exercice 2022.

Et comme vous savez, la CM de l’année 2023 ne sera connue et déterminée qu’à la fin de l’exercice.

Par ailleurs, je vous rappelle qu’au sens du CGI, le début d’activité est une notion qui est différente de celle début d’exploitation. Celle-ci est définit comme étant la première opération d’approvisionnement pour les entreprises commerciales, industrielles , artisanales …ou la première prestation pour les prestataires de services .

Ceci exposé, les informations et précisions requises sont :

• Les dates de constitution et du début d'exploitation de la société. En effet, si la société n’a pas encore débuté son exploitation alors elle serait toujours exonérée jusqu’ à l'expiration des soixante (60) premiers mois qui suivent la date de constitution de la société.

Si la société a déjà débuté son exploitation, alors pour calculer les acomptes alors on devrait connaître le CA réalisé et le résultat déclaré au titre de l’exercice de référence 2022 ; il se peut que la CM sur le chiffre d’affaire réalisé en 2022 et/ou l’IS correspondant au bénéfice réalisé soient nettement supérieurs au minimum de 3000 dhs.

• La nature d’activité exercée et le résultat courant hors amortissement sont essentiels pour la détermination du taux de la CM et donc de son montant ( CA x taux ) qui sera comparé avec le minimum de 3000 dhs.

Très cordialement.

Extrait de l’article 171 du CGI

II.- Lorsque l'exercice de référence est d'une durée inférieure à douze (12) mois, le montant des acomptes est calculé sur celui de l'impôt dû au titre dudit exercice, rapporté à une période de douze (12) mois. Lorsque l'exercice en cours est d'une durée inférieure à douze (12) mois, toute période dudit exercice égale ou inférieure à trois (3) mois donne lieu au versement d'un acompte avant l'expiration de ladite période.

III.- En ce qui concerne les sociétés exonérées temporairement de la cotisation minimale en vertu de l'article 144 (I-C-1°) ci-dessus, ainsi que les sociétés exonérées en totalité de l'impôt sur les sociétés en vertu de l'article 6-II-B 1020 ci-dessus, l'exercice de référence est le dernier exercice au titre duquel ces exonérations ont été appliquées.

Les acomptes dus au titre de l'exercice en cours sont alors déterminés d'après l'impôt ou la cotisation minimale qui auraient été dus en l'absence de toute exonération en appliquant les taux d’imposition auxquels sont soumises les sociétés concernées, au titre de l’exercice en cours.1021

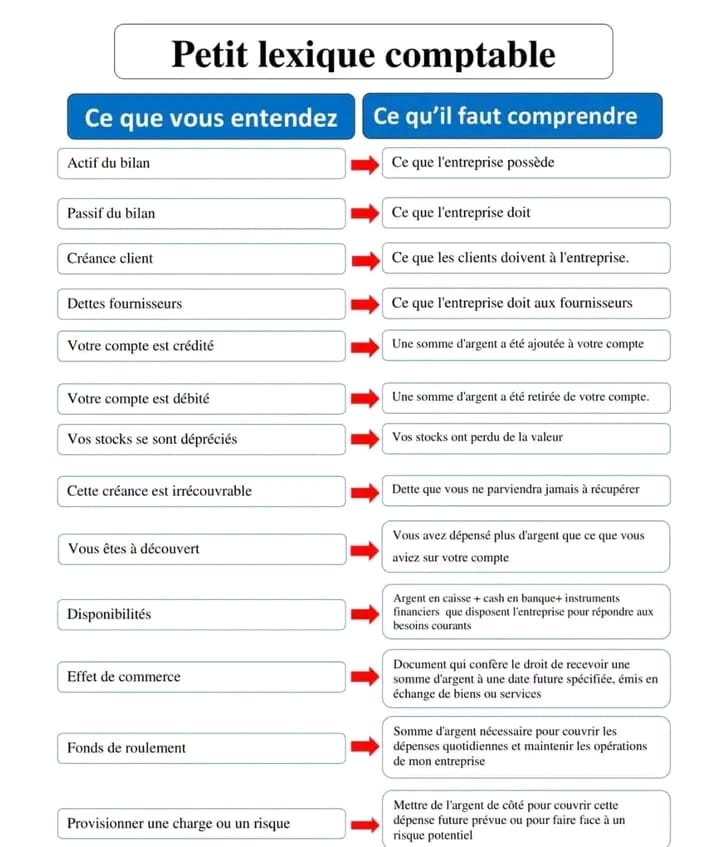

» Petit Lexique Comptable

» Taxe professionnelle .

» SOCIETE INSTALLEE EN ZONE FRANCHE

» déductibilité des dons

» Facture Electronique

» REMBOURSEMENT DE TVA / RAS DE TVA

» DIVIDENDE SARL AU

» Etat de rapprochement bancaire

» Evaluation des stocks