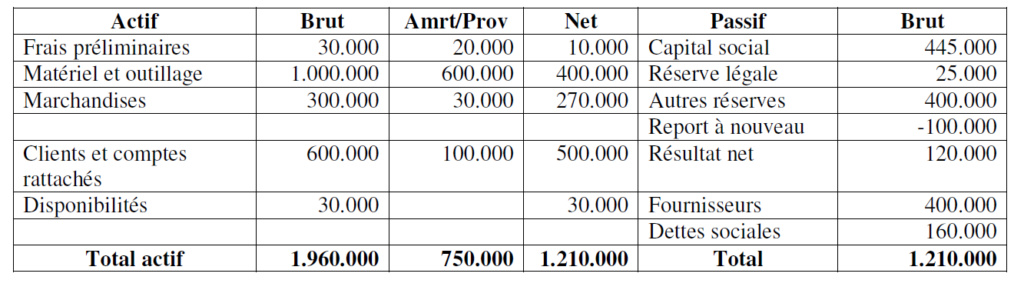

Bilan au 31/12/2020

- Opérations réalisées par le liquidateur :

1) Les frais préliminaires ont étés repris pour leur valeur comptable;

2) Le matériel et outillage a été vendu au prix de 450.000DH;

3) Les stock de marchandises ont étés vendu au prix de 280.000DH;

4) Les clients douteux ont réglé leurs dettes pour 120.000DH sur les 200.000DH de créances qui

étaient provisionnées à 50%;

Les autres clients ont payé 385.000DH après déduction d'un escompte de 15.000DH;

5) Les dettes fournisseurs sont réglées après escompte obtenu de 10.000DH;

6) Les dettes sociales ont étés payés dans les délais;

7) Les frais de liquidation étaient de l’ordre de 30.000DH.

Remarques :

− Tous les règlements sont effectués par chèques.

− Bien qu'en principe les opérations soient soumises à la TVA, il n'en a pas été tenu compte.

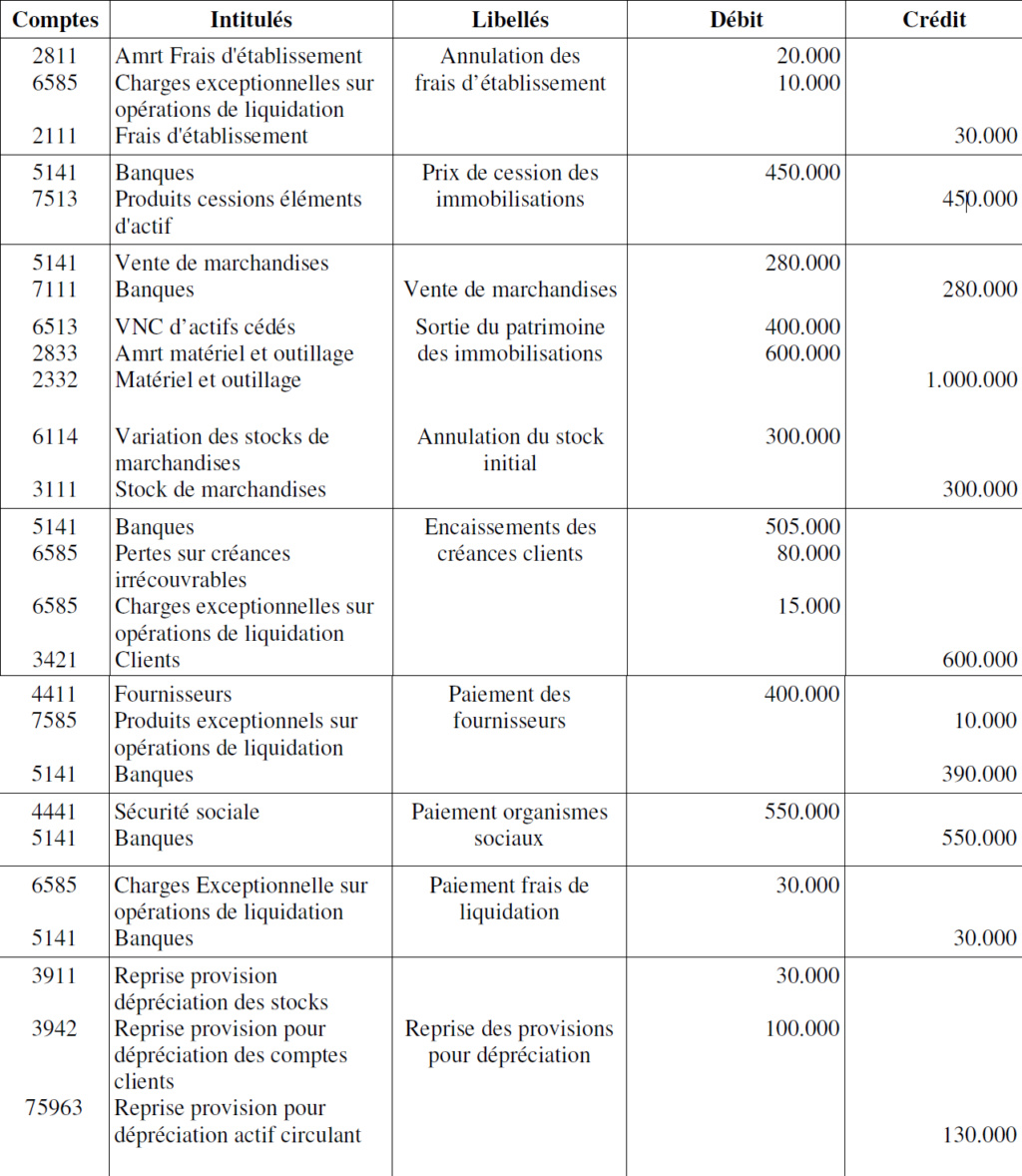

- Traitement comptable des opérations de liquidation :

- Détermination du résultat de liquidation (Boni ou Mali) :

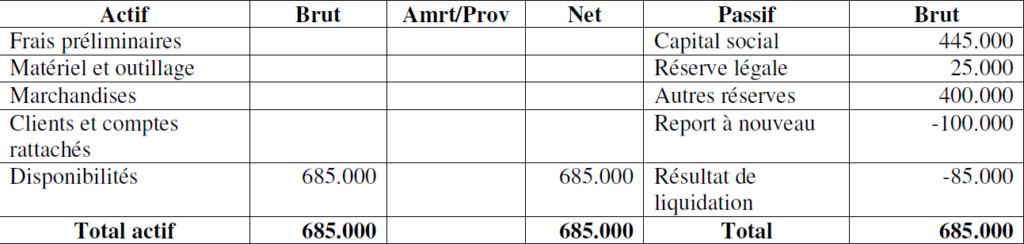

- Bilan de liquidation :

Le boni de liquidation est donc de 240.000= (685.000-445.000)

- Comptabilisation des opérations de liquidation permettant de solder le bilan:

- Opérations réalisées par le liquidateur :

1) Les frais préliminaires ont étés repris pour leur valeur comptable;

2) Le matériel et outillage a été vendu au prix de 450.000DH;

3) Les stock de marchandises ont étés vendu au prix de 280.000DH;

4) Les clients douteux ont réglé leurs dettes pour 120.000DH sur les 200.000DH de créances qui

étaient provisionnées à 50%;

Les autres clients ont payé 385.000DH après déduction d'un escompte de 15.000DH;

5) Les dettes fournisseurs sont réglées après escompte obtenu de 10.000DH;

6) Les dettes sociales ont étés payés dans les délais;

7) Les frais de liquidation étaient de l’ordre de 30.000DH.

Remarques :

− Tous les règlements sont effectués par chèques.

− Bien qu'en principe les opérations soient soumises à la TVA, il n'en a pas été tenu compte.

- Traitement comptable des opérations de liquidation :

- Détermination du résultat de liquidation (Boni ou Mali) :

- Bilan de liquidation :

Le boni de liquidation est donc de 240.000= (685.000-445.000)

- Comptabilisation des opérations de liquidation permettant de solder le bilan:

» déductibilité des dons

» Facture Electronique

» REMBOURSEMENT DE TVA / RAS DE TVA

» DIVIDENDE SARL AU

» Etat de rapprochement bancaire

» Evaluation des stocks

» VENTES A L'EXPORT

» honoraire d'un comptable

» Formations encadrées par Aspern