par arajdel2 Mar 16 Aoû - 19:25

par arajdel2 Mar 16 Aoû - 19:25

DAMNU a écrit:Suivant le principe de l'administration fiscale, toute charge non constatée durant son exercice n'est plus fiscalement admise en déduction les exercices suivants.

passez les écritures de 2020 et 2021 et réintégré ces montant au tableau 3

EFFECTIVEMENT TU AS RAISON - PASSEZ LES DOTATIONS AUX AMORTISSEMENTS DES EXERCICES ANTERIEURS 2020 ET 2021 ET LES REINTEGRES LES 2 EXERCICES SUR LE TAB 3 LE PASSAGE DU RESULTAT COMPTABLE ET FISCAL 2022 - AINSI ELLE CONSERVE LE CYCLE DE LA DUREE LEGAL DU MATERIEL DE TRANSPORT SOIT 5 ANS, AUX TAUX D'

AMORTISSEMENT DE 20 %.

POUR LES COMPTE A RESPECTE LE CGNC SVP - IMMOBILISTAION = CREANCES SUR IMMOBILISATIONS CPTE 3481 DETTES D'ACQUISITION 4481.

LES IMMOBILISATIONS N'ONT RIEN A VOIR AVEC L'EXPLOITATION SVP. CE SONT DES OPERATIONS EXCEPTIONNELLES. SANS VOUS SENTIR OBLIGER. C'EST AVIS ET RESPECT DU CGNC. IL VOUS FERA LA REMARQUE VOTRE AUDITEUR.

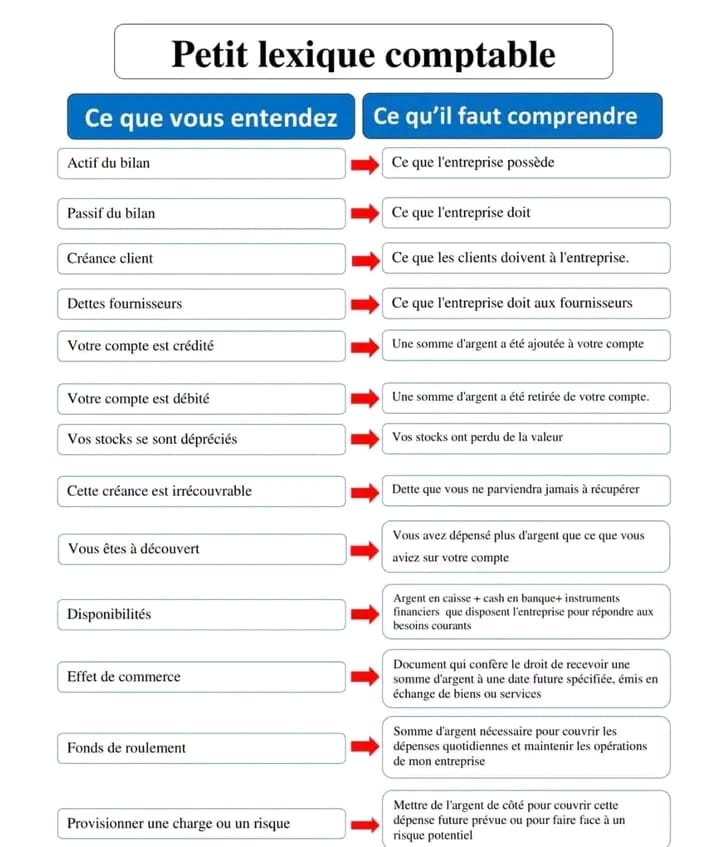

» Petit Lexique Comptable

» Taxe professionnelle .

» SOCIETE INSTALLEE EN ZONE FRANCHE

» déductibilité des dons

» Facture Electronique

» REMBOURSEMENT DE TVA / RAS DE TVA

» DIVIDENDE SARL AU

» Etat de rapprochement bancaire

» Evaluation des stocks